Il settore dentale, così come la maggior parte dei comparti dedicati ai servizi alle persone, tra cui quelli sanitari, ha vissuto un forte periodo di stallo delle attività durante il periodo di confinamento che il nostro Paese ha vissuto nei mesi da marzo a maggio. Al termine del lockdown, l’estate in particolare, ha portato un grande affollamento di pazienti negli studi dentistici, che nel mese di agosto, peraltro, hanno lavorato mediamente di più rispetto all’anno passato, anche in termini di numero di giornate di apertura delle strutture.

Forte rimbalzo tecnico degli accessi dopo il primo lockdown

Per spiegare questo forte rimbalzo nei mesi successivi alla riapertura degli studi, dobbiamo considerare che circa il 50% dei trattamenti odontoiatrici (ortodonzia esclusa) ha una durata inferiore a un mese, oltre il 30% degli stessi prevede che il paziente rimanga in cura per almeno 90 giorni, con picchi che superano i sei mesi. Questo porta ad affermare che il portafoglio medio di lavori in corso dei dentisti è di circa 112 giorni. Un valore stimato di prestazioni di circa 1,2 miliardi quello sospeso in marzo, un vero e proprio “tesoretto” utile alla ripresa delle attività, che ha però potuto contare anche dell’accesso di nuovi pazienti in studio, che durante il lockdown hanno avuto problemi o che hanno preso la decisione di realizzare nuovi trattamenti. La ripresa di quei mesi appare quindi piuttosto robusta ed è stata puntualmente monitorata da Key-Stone.

In assenza di dati certi relativi all’accesso alle cure odontoiatriche, Key-Stone realizza mensilmente un’analisi a breve termine, denominata "Recovery Analysis Italy", basata sulle vendite effettuate da un campione significativo di distributori (panel con un valore di vendita dei prodotti di consumo di oltre 500 milioni nel 2019). Si tratta di un monitoraggio congiunturale, realizzato per analizzare regolarmente e in modo affidabile l’andamento del settore e le relative fasi di ripresa.

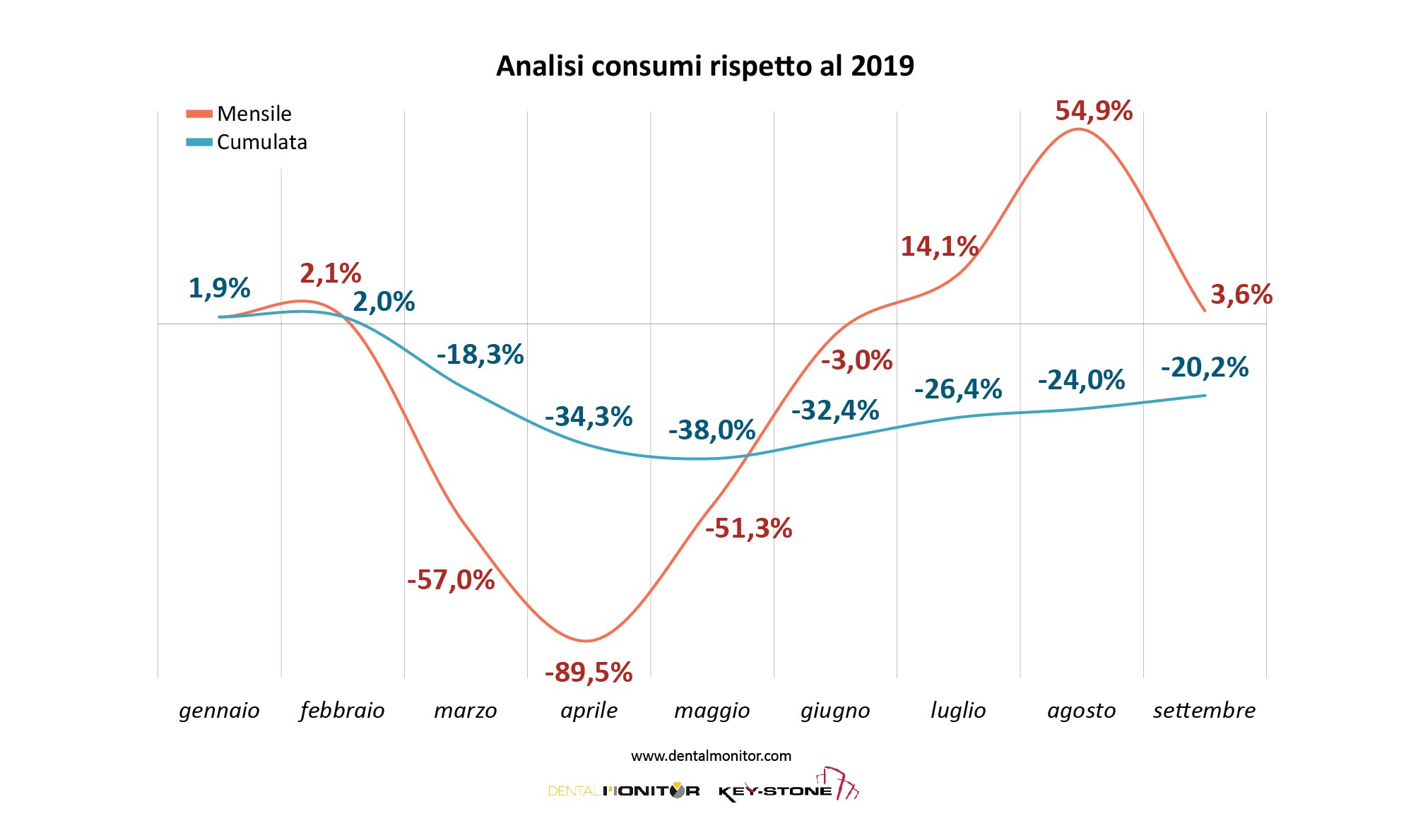

Il grafico 1 presenta, quindi, i risultati puntuali dei trend in valore dei consumi odontoiatrici (escludendo i presidi di igienizzazione, i dispositivi di protezione e il monouso in genere) in ciascun mese rispetto allo stesso periodo dell'anno precedente (analisi mensile) e dall’inizio dell’anno fino al mese di riferimento rispetto allo stesso lasso di tempo nel 2019 (analisi cumulata). Come si può osservare, il mercato dei materiali di consumo clinici alla fine di marzo ha registrato un calo del 57% rispetto allo stesso periodo nel 2019, fino ad arrivare a -89,5% nel mese di aprile. Fermo restando che non sappiamo cosa ci riserveranno le prossime settimane, il settore marca una inversione di tendenza anche nell’analisi cumulata, passando da -38% a -20%.

A seguito di una sorta di rimbalzo tecnico, nonostante i trattamenti rimandati si siano man mano esauriti, il trend è rimasto comunque positivo anche nel mese di settembre, in modo piuttosto inaspettato. Ora, chiaramente, con la recrudescenza della pandemia ci sarà da osservare il comportamento della popolazione nei prossimi mesi, ma lo spunto di riflessione che vorrei portare riguarda l’indispensabilità dei servizi odontoiatrici nel contesto sociale, per cui un’interruzione degli accessi genera una successiva fase espansiva di una certa entità, non sempre prevedibile, soprattutto quando le fasi recessive si prolungano per molto tempo.

Odontoiatria e popolazione: il ruolo primario delle cure

Per quanto alcuni elementi, in primis quelli economici, possano concorrere a una diminuzione degli accessi agli studi, in realtà l’assistenza odontoiatrica rientra nella sfera dei bisogni primari delle persone, portando a scelte di procrastinazione o diluizione nel tempo delle cure non urgenti (oltre ad altri fenomeni come scelta del preventivo minore, ricorso al credito, ecc.), ma difficilmente si rilevano significativi e duraturi cambiamenti della domanda.

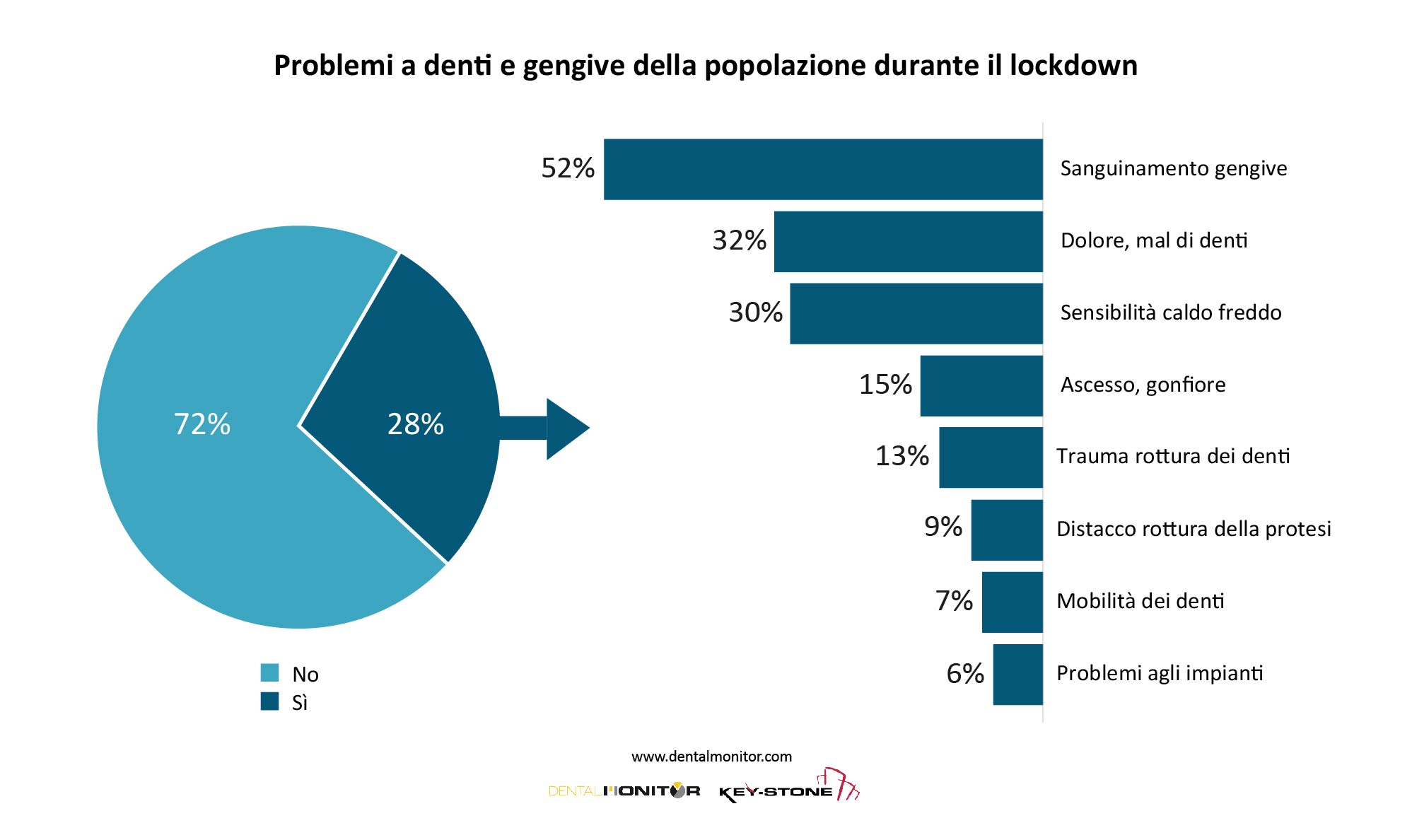

Il ruolo sociale e fondamentale del sistema odontoiatrico come servizio per l’intera comunità e la necessità di cure dei cittadini sono confermati dalla ricerca condotta da Key-Stone a fine maggio 2020 sulla popolazione italiana in collaborazione con SIdP (Società Italiana di Parodontologia e Implantologia), i cui risultati indicano che almeno 10 milioni di italiani hanno avuto problemi a denti e gengive nel periodo di confinamento e il 30% di questi ha visto peggiorare la propria condizione di salute orale proprio per l’impossibilità di accedere allo studio dentistico.

Aumento imprevedibile degli accessi: un fenomeno già sperimentato nel 2014-2015

Considerando l’andamento precedentemente analizzato, la ripresa osservata non corrisponde a un effettivo ritorno alla normalità quanto invece a un rimbalzo tecnico, una sorta di breve inversione di tendenza positiva verificatasi per la ripresa a ritmi elevati dei trattamenti iniziati o pianificati in precedenza, dopo un periodo di fermo dell’attività. Il forte aumento della domanda nel periodo giugno-agosto 2020 si è verificato, quindi, in modo assolutamente inaspettato e imprevedibile, poiché ha superato per entità l’ammontare delle cure sospese (il sopracitato “tesoretto”). Un fenomeno già osservato nel biennio 2014-2015 con un tasso di crescita del numero di pazienti e di trattamenti odontoiatrici non prevedibile considerando l’andamento sostanzialmente stabile registrato nel periodo 2008-2013.

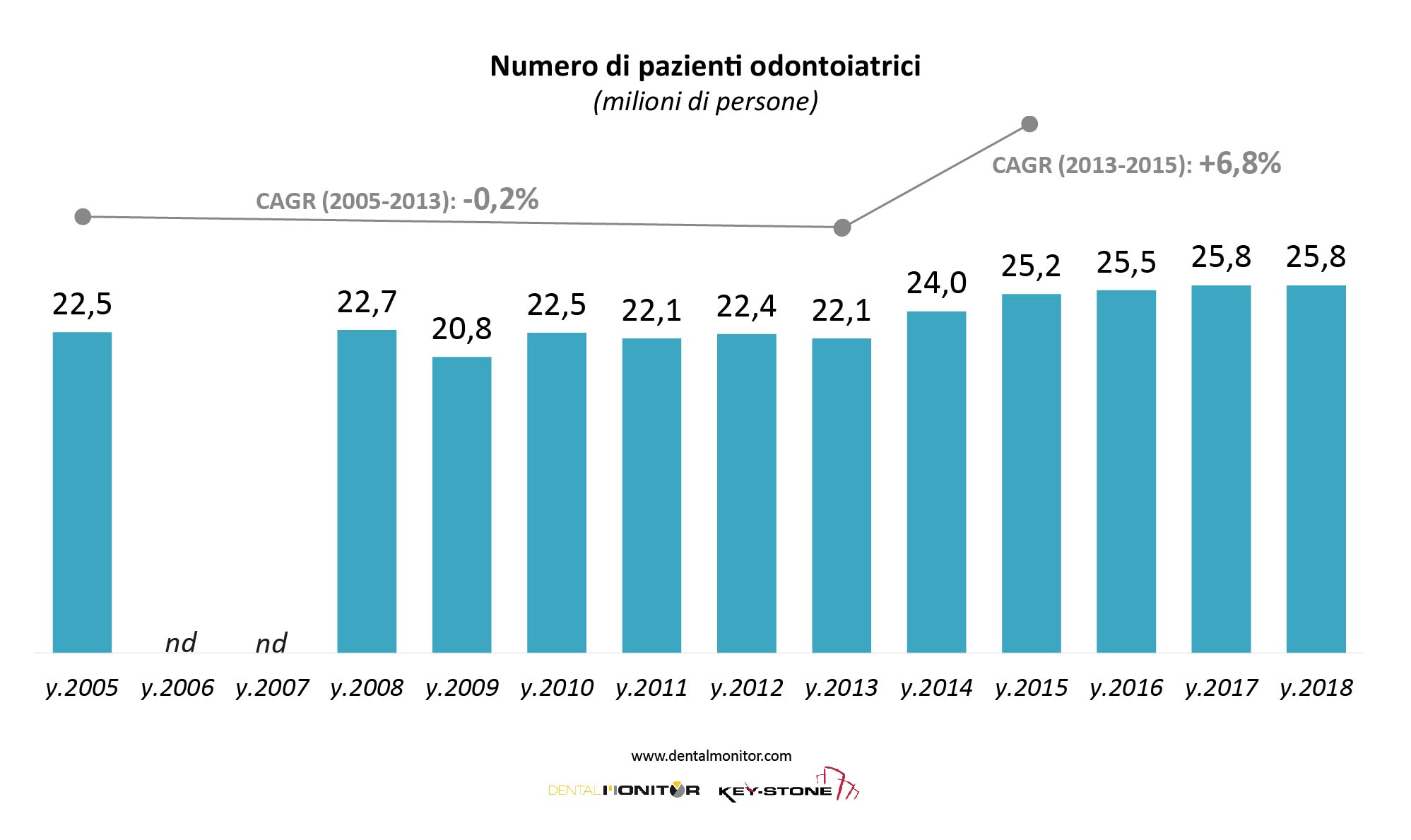

L’attività odontoiatrica dipende in misura diretta dal numero di accessi alle cure da parte della popolazione. Come si può osservare dal grafico 3, dopo un periodo di ristagno durante la lunga crisi dal 2008 al 2013, il numero di pazienti ha visto una crescita improvvisa nella seconda parte del 2014 e nel 2015, per poi assestarsi negli anni successivi. Anche allora, le tendenze in atto e i dati ricavabili dalla serie storica pregressa non lasciavano presagire in alcun modo un incremento di tale portata. Ciò è probabilmente dovuto al fatto che durante un lungo periodo una parte dei cittadini avevano ridotto gli accessi e solo la nuova fiducia ritrovata cambiò le abitudini odontoiatriche di quasi quattro milioni di italiani.

A impattare sugli accessi alle cure in ambito odontoiatrico sussistono diversi fattori, di natura economica, sociale e culturale, tra questi proprio a partire dal 2015 è stato fondamentale il ruolo delle assicurazioni e fondi integrativi, con un grande impatto sui volumi e una forte discesa del ticket medio per paziente a disposizione degli studi dentistici. Il progressivo e inesorabile aumento del peso della cosiddetta spesa intermediata, infatti, insieme alla competizione e alla maggiore pressione sui prezzi dell’odontoiatria organizzata, a un progressivo miglioramento della salute della bocca in generale, particolarmente negli strati socioeconomici più evoluti, nonché a un maggior orientamento a prevenzione e igiene, hanno influito sulla progressiva riduzione del ticket medio (spesa media per paziente). Inoltre, da allora sono in progressivo aumento le prestazioni con ticket medio più basso, quindi è in crescita il peso di coloro che accedono allo studio per una visita di controllo, profilassi e igiene orale.

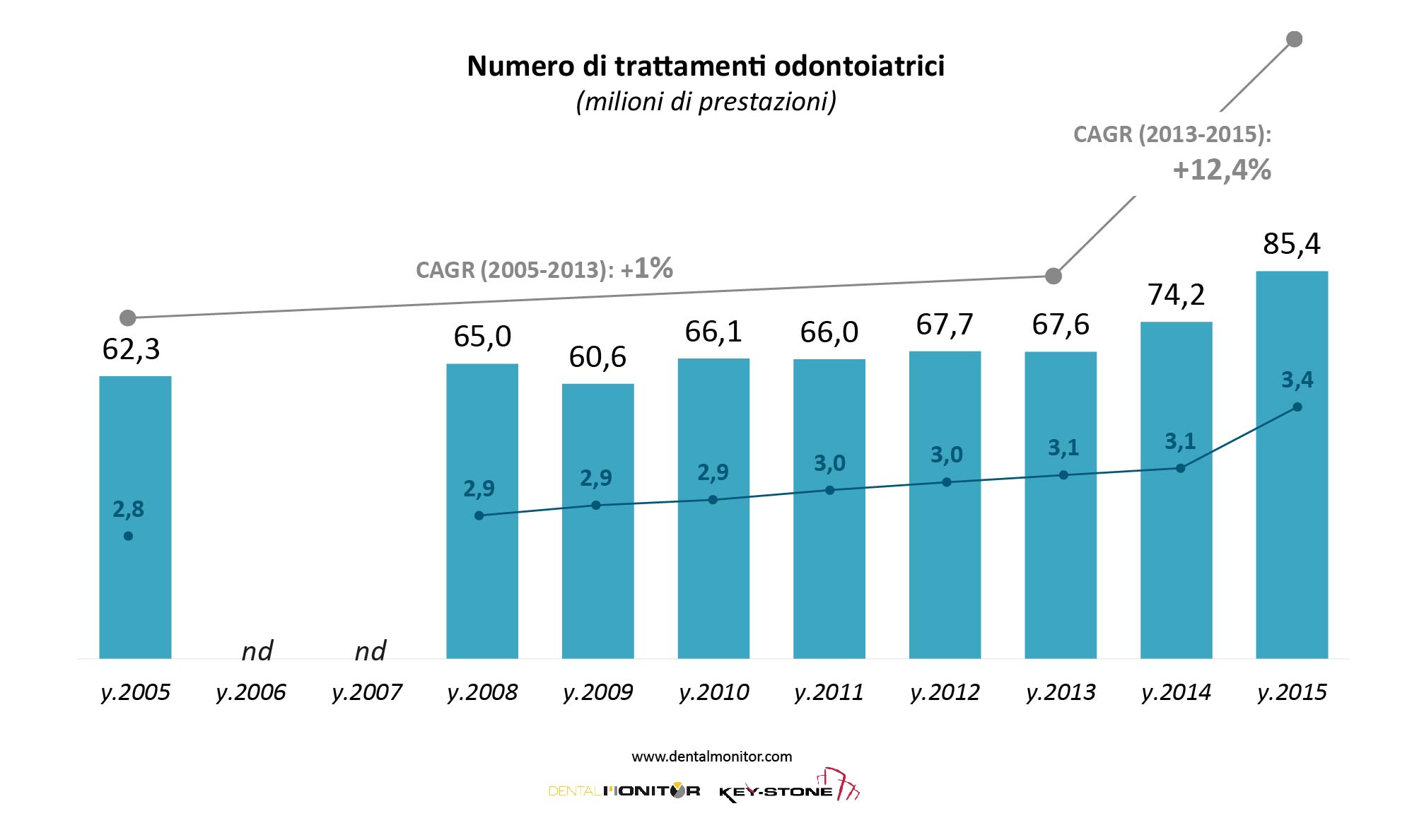

E, infatti, fu proprio il biennio 2014-2015 a vedere un elevato aumento delle prestazioni, con tassi ancora maggiori rispetto a quelli di crescita del numero di pazienti. In quel caso, in particolare, la riduzione degli accessi si era stabilizzata a livelli più bassi del 2008 per circa un quinquennio, il che ha prodotto una situazione di lungo ristagno, con un’inaspettata e improvvisa crescita non appena il paese ha recuperato, almeno parzialmente, la situazione recessiva e i cittadini hanno ritrovato fiducia nel futuro.

Incertezza economica ed emotiva: la pandemia toglie il sorriso

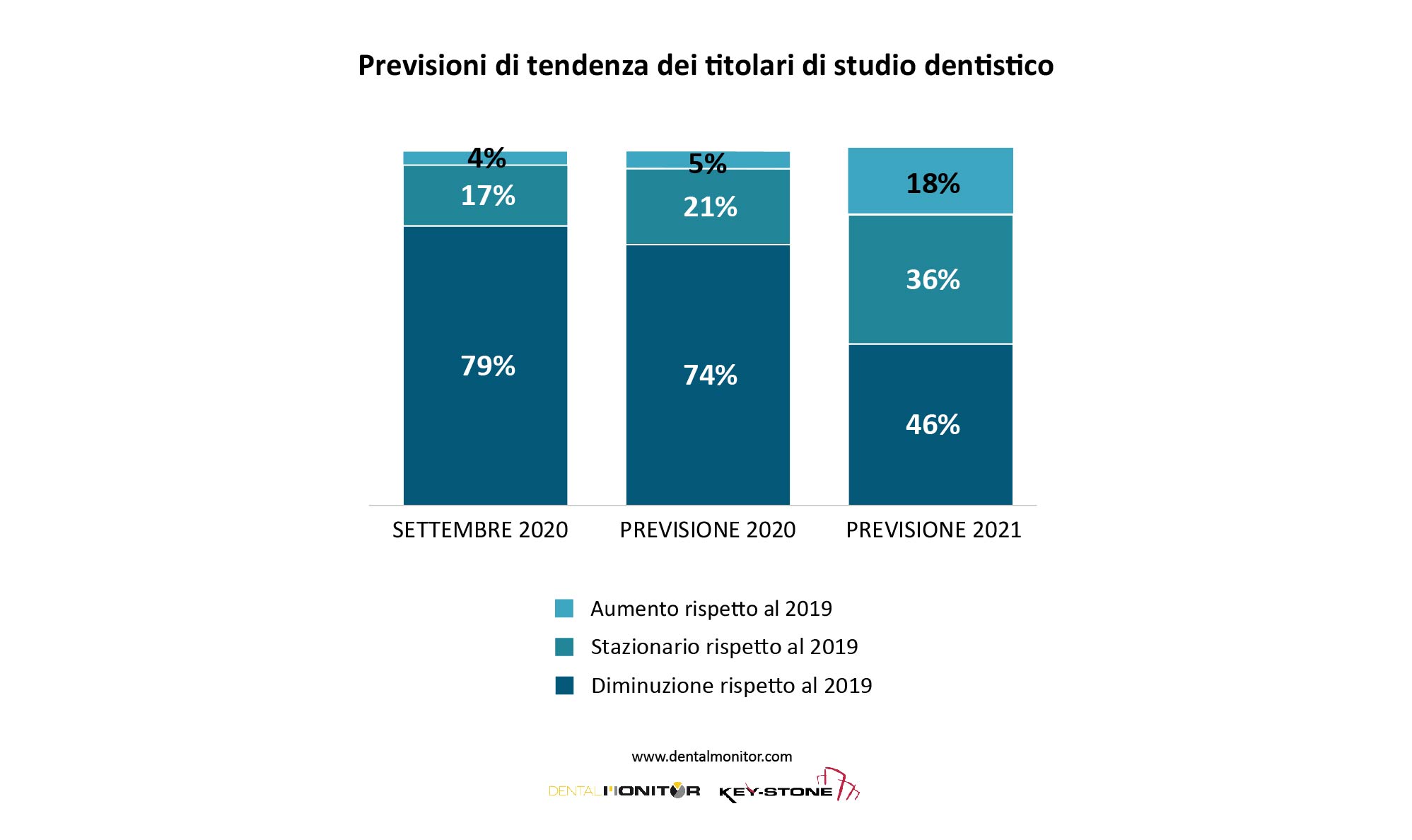

Ma torniamo alla situazione attuale, provando a valutare se possono esserci parallelismi o indicazioni con quanto successo durante e dopo la “IIa Grande Recessione”. Come osservato, la mole di lavoro durante la fase post lockdown è stata piuttosto consistente, ma sono migliaia gli studi dentistici che segnalano una riduzione molto marcata delle nuove visite e, secondo una recente ricerca Key-Stone effettuata nel mese di ottobre 2020 su un campione rappresentativo di studi dentistici, le previsioni dei dentisti sono piuttosto negative: il 79% degli intervistati segnala un calo del fatturato nei primi nove mesi dell’anno, il 74% lo prevede a chiusura del 2020 e il 46% segnala una diminuzione rispetto al 2019 anche nel 2021. Solo il 18% dei titolari di studi dentistici si dimostra più ottimista prevedendo un possibile aumento nel 2021 rispetto al 2019.

Come presentato nel contributo pubblicato su Sanità24 - Il Sole 24 Ore il 23 di ottobre, la pandemia da Covid-19 sta togliendo il sorriso agli italiani, impattando sulla vita e sui comportamenti della popolazione, con conseguenze rilevanti su tutti i settori economici, compreso quello odontoiatrico, dove le variazioni delle condizioni economiche e della capacità di spesa dei cittadini condizionano la domanda di cure. All’insicurezza economica e lavorativa, si aggiunge, inoltre, quella emotiva che, alimentata da ansia e paura, va a modificare la percezione della popolazione relativamente ai possibili luoghi ad alto rischio di contagio e gli atteggiamenti delle persone verso le spese da realizzarsi, anche in ambito salute.

Risulta fondamentale per gli studi dentistici monitorare la situazione soprattutto in vista di un 2021 che si aprirà all’insegna dell’incertezza e con la necessità che ci si debba impegnare in una lunga fase di “resistenza finanziaria”, per poter superare indenni questa catastrofe sanitaria ed economica.

In questo panorama, va tenuto conto però che, come ci insegna il grande recupero verificatosi dopo la crisi 2008-2013, qualora la riduzione della domanda dovesse protrarsi a causa dell’emergenza pandemica e degli strascichi della crisi, il settore potrebbe vivere comunque un rimbalzo positivo una volta ristabilito il clima di fiducia della popolazione. Inoltre, non va dimenticato che le cure odontoiatriche sono indispensabili per la salute dei cittadini, poiché scelte di procrastinazione o impossibilità di accesso agli studi portano a un peggioramento del livello di salute pubblica ed economica di un comparto rilevante del Paese.

Il mercato di prodotti e attrezzature dentali riflette, di fatto, due importanti parametri di valutazione dell’andamento degli studi odontoiatrici: i ...

Il mercato di prodotti e attrezzature dentali riflette, di fatto, due importanti parametri di valutazione dell’andamento degli studi odontoiatrici: i ...

LUSSEMBURGO – Avere un’elevata proporzione di dentisti attivi non ha messo i Paesi dell’UE al riparo dalle disuguaglianze nelle cure odontoiatriche. ...

TOKYO, Giappone: I probiotici sono stati studiati per il loro potenziale nel supportare la salute parodontale. Tuttavia, l’impiego di microrganismi ...

Colpiscono gli appelli e gli articoli usciti recentemente per segnalare come non solo la carenza di medici italiani e l’insufficienza dei finanziamenti ...

L’estetica del sorriso è oggi il risultato di un approccio sempre più integrato, in cui tecnologia, competenze multidisciplinari e innovazione clinica ...

Internazionale / International

Internazionale / International

Brasile / Brasil

Brasile / Brasil

Canada / Canada

Canada / Canada

America Latina / Latinoamérica

America Latina / Latinoamérica

USA / USA

USA / USA

Austria / Österreich

Austria / Österreich

Bosnia ed Erzegovina / Босна и Херцеговина

Bosnia ed Erzegovina / Босна и Херцеговина

Bulgaria / България

Bulgaria / България

Croazia / Hrvatska

Croazia / Hrvatska

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Francia / France

Francia / France

Germania / Deutschland

Germania / Deutschland

Grecia / ΕΛΛΑΔΑ

Grecia / ΕΛΛΑΔΑ

Ungheria / Hungary

Ungheria / Hungary

Paesi Bassi / Nederland

Paesi Bassi / Nederland

nordisch / Nordic

nordisch / Nordic

Polonia / Polska

Polonia / Polska

Portogallo / Portugal

Portogallo / Portugal

Romania e Moldavia / România & Moldova

Romania e Moldavia / România & Moldova

Slovenia / Slovenija

Slovenia / Slovenija

Serbia e Montenegro / Србија и Црна Гора

Serbia e Montenegro / Србија и Црна Гора

Spagna / España

Spagna / España

Svizzera / Schweiz

Svizzera / Schweiz

Turchia / Türkiye

Turchia / Türkiye

Gran Bretagna e Irlanda / UK & Ireland

Gran Bretagna e Irlanda / UK & Ireland

Cina / 中国

Cina / 中国

India / भारत गणराज्य

India / भारत गणराज्य

Pakistan / Pākistān

Pakistan / Pākistān

Vietnam / Việt Nam

Vietnam / Việt Nam

ASEAN / ASEAN

ASEAN / ASEAN

Israel / מְדִינַת יִשְׂרָאֵל

Israel / מְדִינַת יִשְׂרָאֵל

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Medio Oriente / Middle East

Medio Oriente / Middle East

Dr. Ugo MaggiRegistrati ora1CELive webinar

Dr. Ugo MaggiRegistrati ora1CELive webinar Dr. Roberto FornaraRegistrati ora1CEOn-demand

Dr. Roberto FornaraRegistrati ora1CEOn-demand

Dr. Anthony Mak B.D.S, Prof. Marleen PeumansOn-demand

Dr. Anthony Mak B.D.S, Prof. Marleen PeumansOn-demand

Dr. Federico Emiliani

Dr. Federico Emiliani

")

To post a reply please login or register