Un’analisi che non vuole esprimere un giudizio, né definire il “modello migliore”, ma presentare una prospettiva imparziale di scenario. Roberto Rosso, Autore del servizio, ci tiene a precisarlo.

Si confermano le previsioni presentate lo scorso anno: la ricerca Key-Stone “Panorama Mercato Odontoiatrico Italia – Target Emergenti”, che annualmente analizza l’andamento di offerta, domanda e scenario in odontoiatria, evidenzia la presenza, a oggi (dati misurati a marzo 2018), di oltre 800 strutture (su poco meno di 40.000) legate a uno dei 50 brand dell’odontoiatria organizzata con 4 o più sedi e un progetto di sviluppo. Valori quadruplicati dal 2012 a oggi, periodo in cui si registra un incremento del numero di cliniche censite del + 300%.

Da anni l’Istituto di ricerche Key-Stone monitora il mercato in una sorta di osservatorio costante sul panorama odontoiatrico e le differenti modalità di offerta, mettendo a confronto il modello “tradizionale” composto da singoli professionisti o studi associati, con quello delle società di capitale, il cui maggior peso è dovuto all’Odontoiatria organizzata (le cosiddette catene), ma senza trascurare l’offerta ospedaliera e quella pubblica, alla luce dei cambiamenti di scenario e di domanda.

Premesso che il team Key-Stone incontra da anni case history di successo sia tra gli studi tradizionali che di brand corporate, l’analisi non vuole esprimere un giudizio, né definire il “modello migliore”, ma presentare una prospettiva imparziale di scenario. Un contesto che è radicalmente mutato nell’ultimo decennio, nell’offerta e, forse ancor più nella domanda, cioè nelle esigenze e nel comportamento dei pazienti.

In particolare, la trasformazione ha avuto la sua genesi nella nascita e diffusione di strutture organizzate in forma imprenditoriale, aventi una forte capacità di azioni di marketing e comunicazione. Con il loro avvento, una dozzina di anni fa, queste realtà (pur con un impatto minimo in termini numerici) hanno – di fatto – condizionato l’opinione pubblica e contribuito a portare il paziente a considerare la prestazione medico-sanitaria dentale anche come una “esperienza di consumo” tipica degli acquisti in altri settori. Un cambio di veduta che è comunque caratteristica del nostro tempo, nel quale siamo molto più orientati, navigando in rete, a ricercare servizi, leggere pareri, comparare offerte e servizi, anche in ambito salute.

Di conseguenza, va progressivamente mutando la relazione medico-paziente; in particolare è aumentata l’attitudine alla negoziazione e all’informazione preventiva, che quasi “autorizza” il paziente a mettere in discussione la proposta di cura e invoglia al confronto comparativo.

Composizione e numeriche del canale Come dicevamo, non esiste una definizione o una normativa che definisca queste forme di offerta, comunemente chiamate “odontoiatria organizzata” o “catene” per via del modello stile franchising diffuso soprattutto agli esordi.

In generale, con il termine centri dell’odontoiatria organizzata possiamo identificare quegli studi che erogano prestazioni sotto la stessa insegna o nome commerciale. Le cliniche possono essere di proprietà (studi a gestione diretta) del marchio oppure affiliate, tramite sistemi assimilabili al franchising.

Differente, invece, il modello che abbiamo battezzato dei “network”: aggregazioni di studi dentistici che mantengono comunque la loro indipendenza e individualità, ma che collaborano per finalità comuni, sociali o profit, come acquisti centralizzati o servizi di marketing e comunicazione legati a un posizionamento comune, condivisione di forniture e costi extra-clinici come consulenti, legali, formazione, etc..

Dopo il boom iniziale, questo particolare fenomeno sembra si stia ridimensionando, mentre continua a crescere il business dei gruppi dell’odontoiatria organizzata: oggi questi centri rappresentano il 2% delle strutture sul territorio (in numero di studi) e curano l’8% dei pazienti, per un fatturato di circa 800 milioni di euro nel 2017, ovvero circa l’8% del valore totale del comparto.

Secondo alcune previsioni, questi centri potranno raggiungere una quota pari al 20% del mercato, ma difficilmente la supereranno, sia per un naturale assestamento del canale, sia per l’evoluzione parallela del segmento che, in modo assolutamente non riduttivo, definiamo “tradizionale”, anch’esso destinato a concentrarsi, con un numero maggiore di centri virtuosi e la fisiologica riduzione della quota degli studi piccoli e poco performanti.

A questo proposito, non va dimenticata la curva demografica dei dentisti italiani, che fa prevedere a 10 anni una concentrazione enorme per quiescenza, degli odontoiatri iscritti all’Albo (una riduzione complessiva di almeno il 30%), delle cui conseguenze varrà la pena parlare in un contributo dedicato. Di certo possiamo anticipare che non andrà sottovalutato il grandissimo potere contrattuale che potranno conseguire i dentisti “fornitori di prestazioni” dell’odontoiatria organizzata.

Tornando ai dati, secondo la ricerca, a marzo 2018, l’odontoiatria organizzata conta 807 centri di brand con 4 o più sedi, a cui presto si aggiungeranno una trentina di nuove sedi (già segnalate come prossime aperture nel 2018). Le previsioni indicano che il prossimo anno l’odontoiatria organizzata supererà la soglia delle 1.000 strutture (Fig. 1).

Per quanto riguarda la distribuzione geografica, l’area Nord-ovest registra la percentuale più alta (41%) dovuta a un’elevata concentrazione di centri nelle province di Milano e Torino. Seguono il Nord-Est (27%), il Centro (21%) e il Sud Italia (11%). Le strategie adottate dai brand variano anche dal punto di vista della copertura geografica e del numero di unità operative per insegna. Dai “big player” nazionali (e internazionali) con un numero elevato di cliniche, alle insegne che coprono tante regioni ma con pochi centri in ognuna (bassa capillarità) o viceversa che presidiano il territorio (alta capillarità), passando per i brand con un numero ridotto di sedi in poche regioni.

Analizzando l’andamento di questo segmento, si nota uno sviluppo più marcato tra il 2012 e il 2013, recuperato nuovamente nel 2015, nonostante diverse chiusure registrate nel 2014 (essenzialmente affiliati in franchising che non hanno avuto successo). Particolare attenzione va data al proliferare di piccole start-up con poche aperture ciascuna, sovente si tratta di studi pilota. Le previsioni sono al netto di queste piccole realtà, il cui disegno imprenditoriale potrebbe infrangersi o trovare sviluppo nel tempo.

Considerando le ulteriori “prossime aperture” dichiarate dalle varie insegne (o previste nel loro piano industriale), sarà interessante monitorare il trend evolutivo nel 2018, dopo un rallentamento della crescita, parzialmente condizionato anche dall’incertezza normativa dell’ultimo biennio, che pare superata con l’approvazione del DDL Concorrenza.

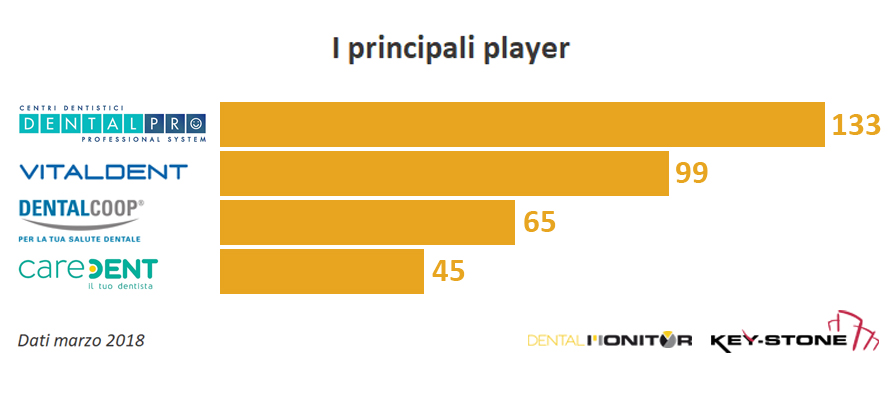

DentalPro con 133 cliniche si conferma il primo player del mercato italiano per numero di centri: nel febbraio 2018 DoctorDentist (10 centri in prevalenza a Milano), entra nella famiglia DentalPro, con la cessione del 100% delle quote societarie. Già nel 2016 il gruppo DentalPro aveva acquisito le cliniche Giovanni Bona e Dentadent. Seguono Vitaldent (99 sedi), Dentalcoop (65) e Caredent (45 + 18 prossime aperture dichiarate) (Fig. 2).

Interessante esaminare l’ingresso in questo settore di investitori esteri e fondi poiché comincia a maturare anche in Italia l’interesse di private equity nella gestione degli studi odontoiatrici. Trend consolidato negli USA dove, negli ultimi dieci anni, più di 25 società di private equity hanno investito in modo significativo in questo settore. Tra queste, caso esemplare è l’American Dental Partners, partecipata principalmente dalla Summit Partners, che gestisce 23 brand, per un totale di oltre 300 cliniche, in 21 stati USA.

In Italia il fenomeno è agli inizi; il primo caso è stato nel 2015 con l’ingresso in DentalPro della Summit Partners (per il 58% delle quote) e di Vam Investments (partecipazione minoritaria). A seguire, altri brand sono stati oggetto d’interesse di fondi d’investimento, come Primo (ancora nel 2015 ArchiMed acquisisce una quota minoritaria nel Gruppo), Caredent (a giugno 2016 il fondo L-Capital - che fa capo al gruppo francese del lusso Lvmh - entra con una quota dell’80%), Vitaldent (controllata al 70% da JB Capital Markets a partire da novembre 2016), DentalCoop (a marzo 2017 acquisita al 75% dal fondo olandese Bencis Capital Partners Bv). Più recente, a maggio 2017, nuovo coinvolgimento del brand DentalPro, con l’ingresso di fondi assistiti da BC Partners.

Questo fenomeno è interessante perché determina logiche di business particolari, che potrebbero sottostare a strategie più finanziarie che industriali. Ne è un esempio l’orientamento a una pianificazione di crescita attuata non solo attraverso lo sviluppo organico dell’attività, ma anche tramite acquisizioni e accorpamenti. Questo aspetto non è da ritenersi assolutamente secondario, poiché il perseguimento di crescita organica, attraverso lo sviluppo e il miglioramento delle proprie performance in ogni centro odontoiatrico (oltre che all’apertura di nuovi centri), è indubbiamente conseguenza di maggiore reputazione, qualità complessiva, soddisfazione dei pazienti, etc. mentre la crescita per acquisizione è un fatto puramente finanziario, che prima o poi deve confrontarsi con la capacità di competere sul territorio in chiave di soddisfacimento delle esigenze dei pazienti.

In conclusione, considerando la vivacità del settore, le prossime aperture, l’ingresso di nuovi player e la diversità delle strategie adottate, sarà interessante continuare a monitorare l’evoluzione di questo segmento, alla luce dei cambiamenti del comparto visto nel suo complesso. Ma sarà anche molto interessante valutare le performance di crescita dell’odontoiatria organizzata, e in genere di capitale, anche in chiave di sviluppo dei singoli centri e non solo di acquisizione di nuove strutture.

DentalPro nasce nel 2010 per intuizione e volontà di due odontoiatri milanesi, Paolo Tonveronachi e Samuele Baruch. A distanza di 8 anni dall’inizio ...

La sede ANDI nazionale ha ospitato l’incontro tra la delegazione dell’Associazione dentale tedesca, BZÄK, guidata dal suo Presidente Peter Engel e i ...

New York, Ny, Usa: Il Dental Tribune International (DTI) Media Lounge ha ospitato lunedì 28 novembre i primi Dental Tribune Global Awards, durante il...

Vari articoli del Corriere della Sera degli scorsi giorni (vedi allegato) si sono occupati della improvvisa chiusura di alcuni centri odontoiatrici low-cost...

Tokyo, Giappone / South Jordan, Utah / Hanau, Germania: Mitsui Chemicals ha annunciato lo scorso 12 Giugno l’intenzione di acquisire Ultradent Products ...

Internazionale / International

Internazionale / International

Brasile / Brasil

Brasile / Brasil

Canada / Canada

Canada / Canada

America Latina / Latinoamérica

America Latina / Latinoamérica

USA / USA

USA / USA

Austria / Österreich

Austria / Österreich

Bosnia ed Erzegovina / Босна и Херцеговина

Bosnia ed Erzegovina / Босна и Херцеговина

Bulgaria / България

Bulgaria / България

Croazia / Hrvatska

Croazia / Hrvatska

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Francia / France

Francia / France

Germania / Deutschland

Germania / Deutschland

Grecia / ΕΛΛΑΔΑ

Grecia / ΕΛΛΑΔΑ

Ungheria / Hungary

Ungheria / Hungary

Paesi Bassi / Nederland

Paesi Bassi / Nederland

nordisch / Nordic

nordisch / Nordic

Polonia / Polska

Polonia / Polska

Portogallo / Portugal

Portogallo / Portugal

Romania e Moldavia / România & Moldova

Romania e Moldavia / România & Moldova

Slovenia / Slovenija

Slovenia / Slovenija

Serbia e Montenegro / Србија и Црна Гора

Serbia e Montenegro / Србија и Црна Гора

Spagna / España

Spagna / España

Svizzera / Schweiz

Svizzera / Schweiz

Turchia / Türkiye

Turchia / Türkiye

Gran Bretagna e Irlanda / UK & Ireland

Gran Bretagna e Irlanda / UK & Ireland

Cina / 中国

Cina / 中国

India / भारत गणराज्य

India / भारत गणराज्य

Pakistan / Pākistān

Pakistan / Pākistān

Vietnam / Việt Nam

Vietnam / Việt Nam

ASEAN / ASEAN

ASEAN / ASEAN

Israel / מְדִינַת יִשְׂרָאֵל

Israel / מְדִינַת יִשְׂרָאֵל

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Medio Oriente / Middle East

Medio Oriente / Middle East

Dr. Ugo MaggiRegistrati ora1CEOn-demand

Dr. Ugo MaggiRegistrati ora1CEOn-demand

Dr. Anthony Mak B.D.S, Prof. Marleen PeumansOn-demand

Dr. Anthony Mak B.D.S, Prof. Marleen PeumansOn-demand

Dr. Federico EmilianiOn-demand

Dr. Federico EmilianiOn-demand Dr. Emanuele Ambu

Dr. Emanuele Ambu

: «Centri organizzati in sicura crescita previo forte legame paziente/medico»")

To post a reply please login or register