Non credo si possa parlare del 2019 senza considerare l’intero decennio di cui questo ultimo anno è stato l’epilogo.

Un decennio nato, molti ricorderanno, con un misto di preoccupazione e speranza, con ancora viva e persistente la crisi post Lehman Brothers del 15 settembre del 2008, un evento che determinò la cosiddetta “grande recessione”, i cui segni sono ancora oggi presenti, e che ha avuto l’effetto di avere una durata più lunga di quanto si potesse immaginare, una sorta di “crisi strutturale”, un accostamento di termini che è chiaramente un ossimoro. Una crisi, mai finita, che riguarda soprattutto il nostro Paese. Prendo a prestito il rapporto dell’Osservatorio CPI dell’Università Cattolica di Milano, che ci racconta come il decennio appena trascorso sia stato, dal punto di vista dello sviluppo economico, il peggiore dall’unità d’Italia. Due sono stati i fattori maggiormente rilevanti, ed entrambi in modo diverso, riguardano il settore dentale: il rallentamento del PIL e il crollo delle nascite.

Relativamente al primo, il PIL è cresciuto mediamente a un tasso della metà del decennio precedente (nonostante il crollo del 2008) e meno degli anni ‘40, i più difficili poiché stravolti dalla Seconda guerra mondiale. È indubbio che questo rallentamento dell’economia si sia riflesso direttamente sul comportamento degli italiani, non tanto e non solo per la minore possibilità di spesa di una parte importante della popolazione, ma anche e soprattutto per gli effetti sociali legati all’insicurezza del posto di lavoro, alla fragilità dei risparmi e all’incertezza generale della popolazione rispetto al futuro, cui ha contribuito anche una situazione politica assai precaria.

Considerando il profilo demografico, invece, il nostro Paese ha iniziato la discesa della popolazione totale nel 2017, prima non era mai accaduto e la tendenza è stimata come assolutamente strutturale. Ma l’aspetto su cui ci dobbiamo soffermare è il vero e proprio crollo delle nascite, con poco più di 4,9 milioni di nati nello scorso decennio e oltre 5,5 milioni in quello precedente; complessivamente 600.000 bambini in meno nel decennio, ovvero un tasso di denatalità all’11%. Si tratta di un problema che si sta acuendo in forma evidente: se prendiamo a solo esempio il 2019 sul 2009, la denatalità supera il 24%, con meno di 430.000 nascite rispetto alle 578.000 del 2009.

Se il primo calo della popolazione ha caratterizzato il nostro Paese solo nel 2017, è grazie ai saldi demografici originatisi dai fenomeni migratori. Di fatto, l’Italia è un paese che è invecchiato, fermo dal punto di vista economico e la cui stratificazione sociale ha visto la compensazione della riduzione demografica naturale con i flussi migratori.

Tutti questi aspetti hanno impattato enormemente sul sistema dentale nel suo complesso. Questo poiché il settore è di fatto un mondo al servizio della popolazione per la risoluzione di patologie e per rispondere a esigenze funzionali ed estetiche. Ma è anche una realtà in cui oltre il 90% dei pazienti paga di tasca propria e nel quale gli aspetti socioeconomici e socioculturali rivestono un’importanza rilevante.

Per fare un rapido punto su questi dieci anni trascorsi, andiamo per ordine, ritornando per un momento all’alba del periodo analizzato. Il 2010 ha visto il Paese riprendersi leggermente dopo un biennio terribile, quello della crisi internazionale, due anni nei quali l’afflusso di pazienti allo studio dentistico era diminuito (circa un milione in meno), ma nel quale si è potuto assistere a un lieve recupero. Il vero “dramma” si è abbattuto alla fine del 2011, quando ci siamo trovati sull’orlo del default e la famosa manovra, metaforicamente chiamata “lacrime e sangue”, del sopraggiunto Governo Monti fece precipitare gli italiani nello sconforto e nella preoccupazione che ha portato al collasso dei consumi, soprattutto per il crollo della fiducia.

Il 2012 e 2013 si sono rivelati due anni pessimi anche dal punto di vista dell’odontoiatria; ricerche Key-Stone, ma anche di altri istituti, hanno certificato un calo di circa 3 milioni di pazienti e Istat ha pubblicato una riduzione importante della spesa media degli italiani in cure odontoiatriche (meno 1,5 miliardi del 2013 sul 2011). Anche il settore dei prodotti e delle attrezzature dentali ha subito un brusco rallentamento e, per la prima volta in assoluto, il mercato dentale (inteso dei prodotti e attrezzature) ha vissuto una recessione: non era mai accaduto.

Il 2014 ha portato una certa ripresa, quella che io stesso avevo denominato “il rinascimento del settore dentale” in occasione di un importante convegno organizzato da UNIDI, con un vero e proprio boom degli accessi e delle prestazioni nel 2015. Si trattava, però, chiaramente, di una sorta di “rimbalzo tecnico”, dovuto al fatto che centinaia di migliaia di famiglie avevano procrastinato lavori importanti, ma non impellenti, soprattutto in ambito protesico e ortodontico; un polmone di prestazioni che si è progressivamente diluito portando a un nuovo rallentamento della crescita, anche se da allora il mercato non ha vissuto altri cali in termini di pazienti e prestazioni, e si è assistito a una riduzione dei consumi fino quasi alla stagnazione nell’ultimo biennio, ma senza parlare di recessione.

Diversa la situazione per lo studio dentistico, il cui comparto continua ad assistere ad una progressiva riduzione dei ricavi nonostante il lieve aumento delle prestazioni; ciò è però dovuto a questioni diverse, che potremmo riassumere in un mercato più competitivo con compressione dei prezzi e una popolazione sostanzialmente “più sana” rispetto al passato. Si tratta di un tema che andrà approfondito proprio in chiave prospettica di possibili sviluppi futuri non solo dei valori del mercato, ma anche del mix delle prestazioni e dei pazienti nel decennio appena iniziato.

Torniamo però a quello trascorso, poiché se quanto spiegato sinora ha avuto un impatto importante nel settore dei consumi di prodotti dentali, strettamente legato all’afflusso dei pazienti, tutt’altro andamento ha avuto il mondo delle tecnologie, totalmente influenzato da due grandi driver: la vera e propria rivoluzione digitale e gli incentivi fiscali sugli investimenti.

Se l’avvento impetuoso del digitale può essere considerato un fattore strutturale, il ruolo degli incentivi fiscali è più congiunturale (anche se poi protratto, direi trascinato, per un paio d’anni oltre il previsto), con un impatto comunque importante che ha caratterizzato il mercato professionale con un vero e proprio andamento ciclico, tipico dei business stimolati da interventi legislativi temporanei.

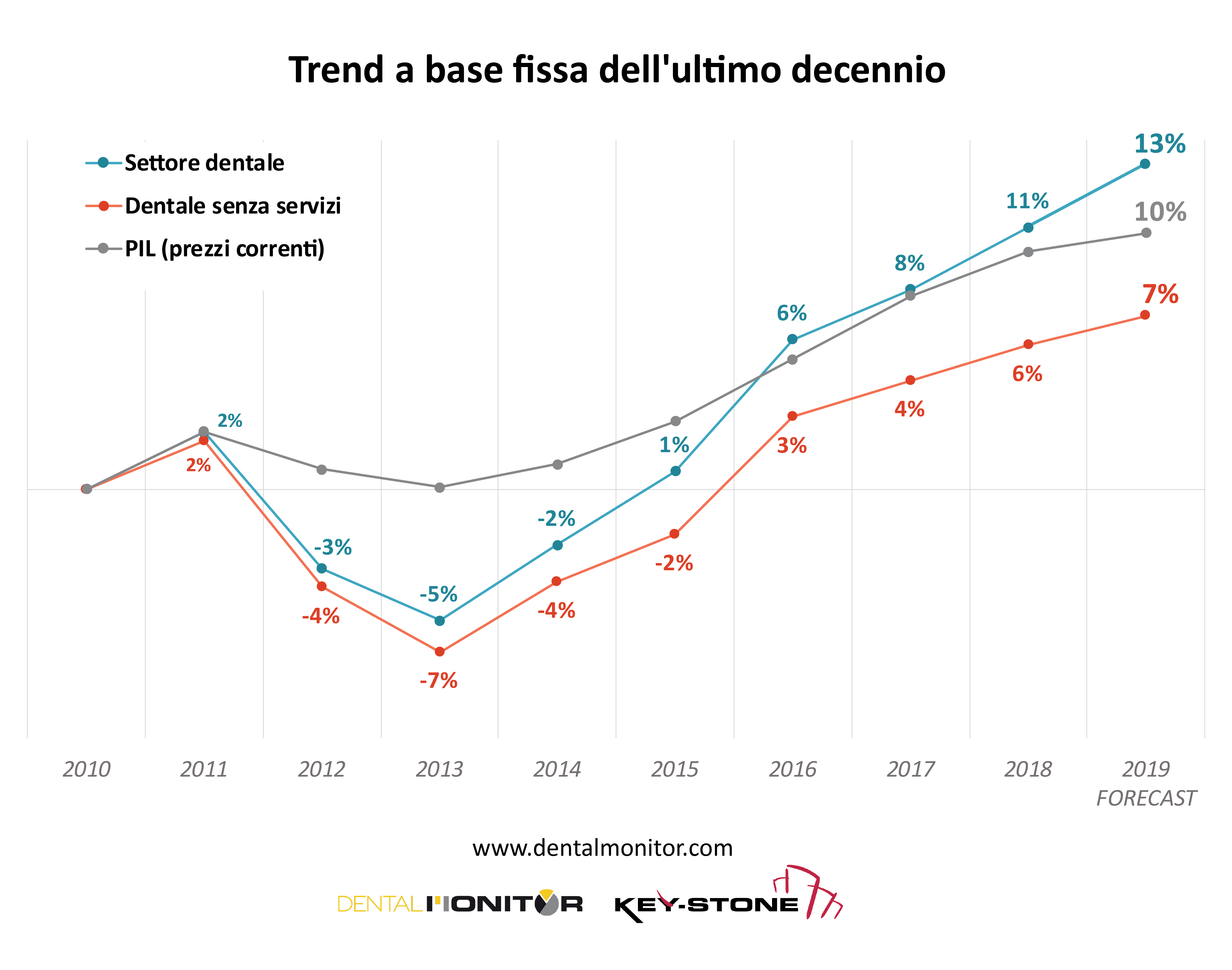

Nel complesso, però, il settore interno ha molto sofferto a causa dell’andamento dell’economia generale (il prosperare dell’industria dentale è, infatti, strettamente connesso alle esportazioni) e della lenta trasformazione sociale e culturale del Paese. Per questo motivo, se osserviamo il valore aggiunto complessivo del settore dentale professionale (che include consumo, attrezzature e servizi) vediamo come, rispetto al 2010, l’incremento totale del business sia solo del 13%, poco più di quanto ottenuto dal Prodotto Interno Lordo (a prezzi correnti). Questo dato, presentato nel grafico 1, non è però completamente sincero.

Nel corso del decennio analizzato, infatti, il settore dentale professionale si è arricchito di servizi: l’industria ha cominciato a produrre dispositivi medici su misura (allineatori in luogo di brackets o strutture protesiche invece di leghe e ceramiche), a cui vanno aggiunte la progressiva informatizzazione degli studi dentistici e la maggiore necessità di assistenza tecnica.

Ebbene, se osserviamo il valore aggiunto complessivo dei soli prodotti e attrezzature, escludendo i servizi, possiamo osservare nello stesso grafico come, nel corso di questo periodo, il valore aggiunto complessivo del settore (al netto dei servizi) sia solo del 7%, di gran lunga inferiore all’andamento complessivo del PIL.

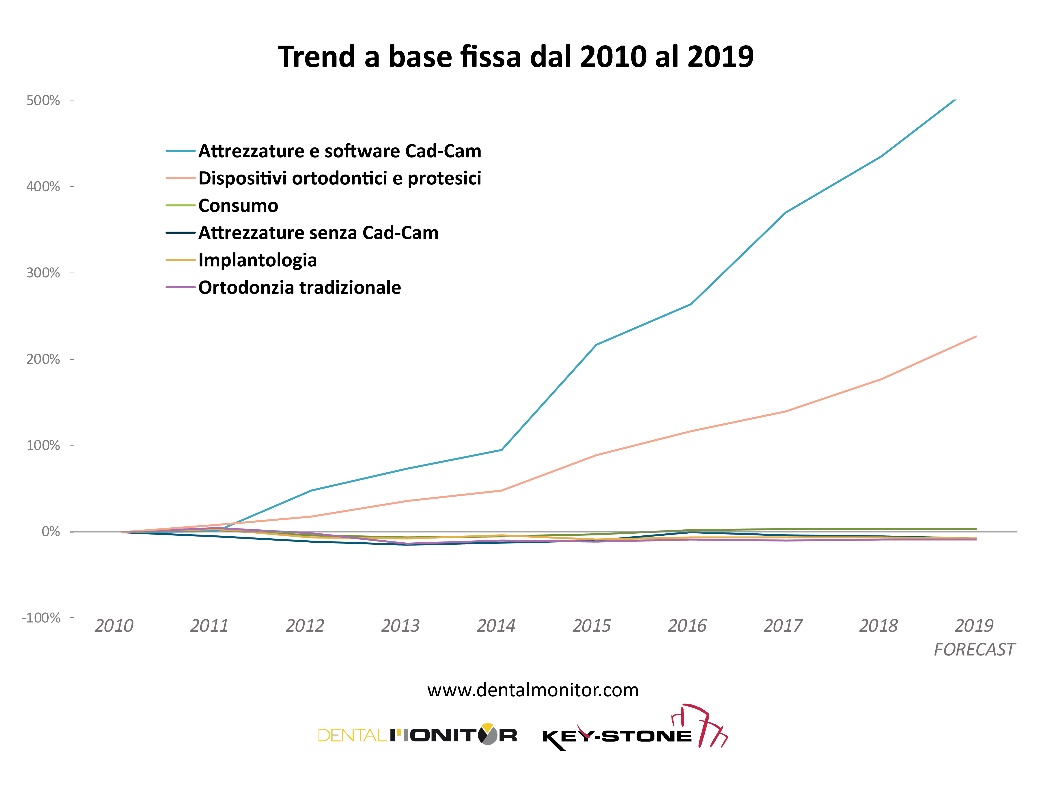

Vediamo quindi più in dettaglio l’andamento delle principali famiglie di prodotto, notando come quanto sinora descritto trovi conferma proprio nell’evoluzione dei diversi mercati. Per l’analisi delle tendenze, utilizziamo dei trend a base fissa 2009, proprio per analizzare il decennio nel suo complesso e non solo singoli esercizi che, come abbiamo visto, sono frutto di situazioni a sé stanti.

La segmentazione del mercato che abbiamo voluto utilizzare evidenzia alcuni comparti che più di altri si sono dimostrati particolarmente dinamici, e che, se non isolati, potrebbero confondere il giudizio sull’andamento complessivo del settore. Dinamiche totalmente influenzate dalla cosiddetta “rivoluzione digitale”. Le tecnologie digitali, infatti, oltre ad avere inciso in modo fondamentale sulla modernizzazione degli studi dentistici e dei laboratori, hanno rivestito anche un ruolo importante relativamente ai materiali (in particolare Cad-Cam) e hanno implicitamente consentito l’enorme sviluppo di un nuovo mercato, quello dei dispositivi su misura prodotti dalle aziende quali le strutture protesiche e, naturalmente, gli allineatori ortodontici, che hanno quintuplicato il loro valore in dieci anni.

Il grafico 2 mostra, come in precedenza, la tendenza accumulata con base fissa. In generale, l’andamento delle linee del grafico consente di osservare sia il lieve calo del biennio 2012-2013 sia i segni di ripresa dal 2014. In particolare, possiamo osservare l’enorme impatto del digitale e della centralizzazione di dispositivi medici su misura (strutture protesiche da flusso digitale e allineatori ortodontici) a partire dal 2015.

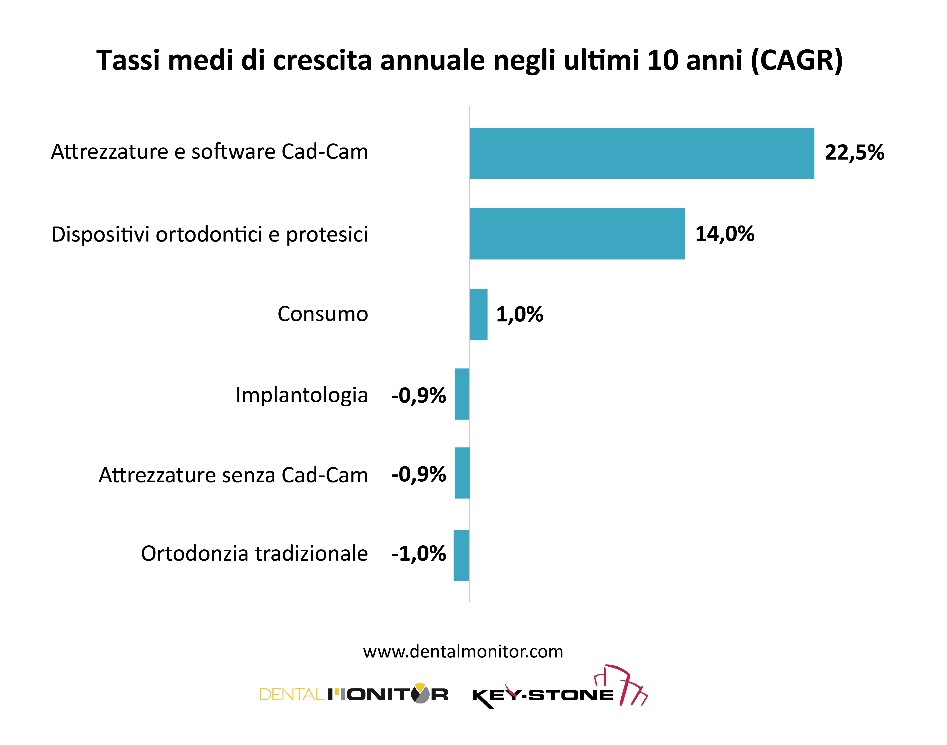

Per una analisi più approfondita di tipo quantitativo, è molto utile utilizzare un indicatore di tendenza chiamato tecnicamente CAGR (Compound Annual Growth Rate); si tratta di fatto del tasso medio di tendenza durante i 10 anni presi in esame, che consente di ottenere un’idea chiara dei reali trend.

Il grafico 3 permette di osservare come negli ambiti più tradizionali di mercato solo il classico “consumo” ha potuto contare su un tasso di crescita positivo, attestatosi attorno all’1% medio all’anno. Mentre, sia pur per ragioni diverse, sono in calo i comparti delle attrezzature più tradizionali, dell’ortodonzia e dell’implantologia. Relativamente a queste due ultime linee di prodotto, va ricordato che i dati di calo non sono solo dovuti all’eventuale contenimento dei consumi, quindi a una possibile diminuzione della domanda, ma anche a dinamiche di progressiva riduzione dei prezzi medi.

In conclusione, possiamo affermare che il settore dentale italiano, dopo decenni di florida crescita, abbia rallentato il proprio sviluppo in modo brusco e probabilmente irreversibile a causa della competizione sui prezzi e dei consumi stagnanti. Nonostante ciò, l’eterogenea composizione del business consente di intercettare ottime opportunità di sviluppo per alcune tipologie di prodotto e, soprattutto, nell’ambito dei servizi allo studio e al laboratorio.

A 5 anni dal lancio di Prama, l’impianto intramucoso con collo convergente che sta rivoluzionando il mondo dell’implantologia, Sweden & Martina presenta...

Boston, Stati Uniti: Secondo precedenti studi, i bambini sono esposti a batteri cariogeni, come lo Streptococcus mutans, principalmente attraverso contatti ...

SAN DIEGO, USA: La stampa 3D è una tecnologia potente che l’esercito ha iniziato ad applicare su tutti i fronti. I medici militari stanno ora utilizzando...

La digitalizzazione nel settore dentale è inarrestabile, annuncia il cambiamento e offre un enorme potenziale. Molti odontotecnici e dentisti vogliono ...

Da una intuizione di Einstein, nel 1960 Maiman realizzò una macchina in grado di generare un flusso di radiazioni elettromagnetiche caratterizzate da...

Da una intuizione di Einstein, nel 1960 Maiman realizzò una macchina in grado di generare un flusso di radiazioni elettromagnetiche caratterizzate da...

CHICAGO, USA: Considerata uno dei più grandi motivi d’orgoglio del presidente Donald Trump, la One Big Beautiful Bill Act (OBBB), promulgata nel luglio ...

MINNEAPOLIS, Stati Uniti – Nonostante le raccomandazioni che invitano a limitare l’impiego di antibiotici sistemici nel trattamento delle infezioni ...

LONDRA, Inghilterra – Sebbene la maggior parte delle lesioni orali sospette non sia di natura maligna, per escludere la presenza di un tumore è spesso ...

Che si tratti di un composito sofisticato o di un adesivo avanzato, ogni nuovo prodotto dentale deve essere sicuro, preciso e affidabile. In GC, portare sul...

Internazionale / International

Internazionale / International

Brasile / Brasil

Brasile / Brasil

Canada / Canada

Canada / Canada

America Latina / Latinoamérica

America Latina / Latinoamérica

USA / USA

USA / USA

Austria / Österreich

Austria / Österreich

Bosnia ed Erzegovina / Босна и Херцеговина

Bosnia ed Erzegovina / Босна и Херцеговина

Bulgaria / България

Bulgaria / България

Croazia / Hrvatska

Croazia / Hrvatska

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Francia / France

Francia / France

Germania / Deutschland

Germania / Deutschland

Grecia / ΕΛΛΑΔΑ

Grecia / ΕΛΛΑΔΑ

Ungheria / Hungary

Ungheria / Hungary

Paesi Bassi / Nederland

Paesi Bassi / Nederland

nordisch / Nordic

nordisch / Nordic

Polonia / Polska

Polonia / Polska

Portogallo / Portugal

Portogallo / Portugal

Romania e Moldavia / România & Moldova

Romania e Moldavia / România & Moldova

Slovenia / Slovenija

Slovenia / Slovenija

Serbia e Montenegro / Србија и Црна Гора

Serbia e Montenegro / Србија и Црна Гора

Spagna / España

Spagna / España

Svizzera / Schweiz

Svizzera / Schweiz

Turchia / Türkiye

Turchia / Türkiye

Gran Bretagna e Irlanda / UK & Ireland

Gran Bretagna e Irlanda / UK & Ireland

Cina / 中国

Cina / 中国

India / भारत गणराज्य

India / भारत गणराज्य

Pakistan / Pākistān

Pakistan / Pākistān

Vietnam / Việt Nam

Vietnam / Việt Nam

ASEAN / ASEAN

ASEAN / ASEAN

Israel / מְדִינַת יִשְׂרָאֵל

Israel / מְדִינַת יִשְׂרָאֵל

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Medio Oriente / Middle East

Medio Oriente / Middle East

Dr. Roberto FornaraRegistrati ora1CELive webinar

Dr. Roberto FornaraRegistrati ora1CELive webinar

Prof. Milena Cadenaro, Dr. Valentina Luppieri PhDRegistrati ora1.5CEOn-demand

Prof. Milena Cadenaro, Dr. Valentina Luppieri PhDRegistrati ora1.5CEOn-demand

Dr. Anthony Mak B.D.S, Prof. Marleen Peumans

Dr. Anthony Mak B.D.S, Prof. Marleen Peumans

To post a reply please login or register