Oggi la ricerca e l’acquisto online di prodotti e servizi sono senza dubbio delle abitudini diffuse e ormai consolidate. La comodità di potere accedere a varie tariffe e a diversi produttori direttamente da casa, nonché la ricerca sempre maggiore di risparmio e prezzi vantaggiosi, hanno portato a una rapida crescita del fenomeno dei comparatori di prezzi. Strumenti che pian piano si stanno diffondendo in vari settori dalle assicurazioni all’elettronica, dalla moda ai viaggi, etc. fino ad arrivare alla salute.

Comparatori di prezzi: quale futuro nel dentale?

I comparatori di prezzi permettono in maniera semplice e immediata di conoscere e confrontare i prezzi o le varianti di prodotto o servizio a cui l’acquirente è interessato, agevolando la scelta dell’offerta più adatta alle proprie esigenze. Inoltre, la possibilità di reperire le informazioni ricercate e leggere relativi commenti ed eventuali recensioni in un unico sito online porta a un notevole risparmio di tempo. Guardando alle aziende commercianti presenti su questi siti, i vantaggi sono diversi. Innanzitutto, gli utenti che navigano su un determinato comparatore di prezzi rappresentano un target altamente interessato a quanto offerto. In questo senso, questi strumenti rappresentano un canale di forte visibilità per i prodotti, per la promozione del brand stesso e quindi per l’acquisizione di nuovi clienti e l’aumento relativo delle vendite. Naturalmente l’azienda ha, inoltre, la possibilità di veicolare sia prodotti di nicchia per aumentarne la visibilità sia offerte specifiche per il canale, nonché di monitorare direttamente la concorrenza.

Oggi i portali che agevolano la comparazione di prezzi e pubblicizzano le offerte dei vari venditori si sono ampiamente moltiplicati, così come i loro fatturati. Senza dimenticare che sicuramente l’avvicinamento al mondo del commercio elettronico è stato incentivato anche dall’isolamento fisico e sociale dovuto alla pandemia che ci ha colpiti a livello mondiale. Se in alcuni comparti (cosmesi, elettronica, parafarmaci, ma perfino assicurazioni, mutui e beni di lusso), i comparatori dei prezzi hanno letteralmente cambiato le regole del gioco, il dentale è uno dei settori in cui la diffusione di tali portali è ancora in via di sviluppo.

Recentemente Key-Stone ha realizzato alcune ricerche su quella che viene chiamata “customer journey” dei dentisti, ossia quali sono i meccanismi che portano il dentista a raccogliere informazioni sui prodotti e a decidere a quale fornitore rivolgersi. Queste ricerche, alcune quantitative realizzate su campioni statisticamente significativi di dentisti e manager di studi dentistici, e altre qualitative come i gruppi di discussione noti come “focus group”, evidenziano un particolare interesse degli studi dentistici per ciò che riguarda gli approvvigionamenti, con delle differenze importanti nella valutazione di prodotti e fornitori. Innanzitutto, una cosa è il riordino di prodotti conosciuti e già utilizzati, per i quali l’utilizzo della rete appare più abituale, un’altra è la scelta di nuovi prodotti che, soprattutto se riferiti a procedimenti clinici, necessitano spesso di approfondimenti e confronto anche con i rappresentanti delle case e dei depositi, che continuano ad avere un ruolo centrale nella raccolta di informazioni. Solo per prodotti non utilizzati nei procedimenti clinici, come il monouso, i prodotti di igiene e disinfezione e alcuni tipi di strumentario, lo studio dentistico pare non avere particolari necessità di approfondimento e raccolta di informazione, con una maggiore attenzione agli aspetti economici delle proposte dei fornitori.

Attraverso un'indagine realizzata su un campione di circa 300 studi dentistici, abbiamo approfondito in particolare l’utilizzo della rete in ambito professionale. I risultati relativi all’interesse dichiarato dagli studi dentistici verso una eventuale piattaforma online di comparazione dei prezzi e offerte di prodotti dentali di uso comune e abituale, sono sorprendenti. Oltre la metà dei rispondenti si è, infatti, dimostrato aperto e favorevole, a livello concettuale, verso queste tipologie di piattaforme. Un terzo del campione dichiara di svolgere già manualmente attività di comparazione online dei prezzi. Come confermato anche da recenti focus group organizzati da Key-Stone sul tema dei canali di acquisto, in diversi studi dentistici italiani, infatti, alcune risorse si occupano di questa attività cercando online uno a uno i prodotti e i relativi prezzi e mettendo a confronto in maniera “artigianale” le varie offerte per poi procedere con l’acquisto attraverso il canale più conveniente a parità di qualità. Un’attività che richiede un impiego di tempo decisamente impattante. È infatti proprio per una questione di riduzione dell’impegno di tempo e risorse necessarie per realizzare la comparazione manualmente che il 17% degli intervistati si dichiara interessato a una eventuale piattaforma online di comparazione dei prezzi, mentre il 14% ritiene che potrebbe essere una soluzione utile solo per alcuni prodotti, ma comunque presenta un’apertura in tale senso.

Gli studi dentistici più favorevoli sono quelli di dimensioni inferiori (70%). Questo fenomeno, analizzato in altre ricerche in modo più approfondito, è dovuto al maggior potere contrattuale degli studi dentistici più grandi, caratterizzati da un numero più elevato di ordini e un potere di acquisto superiore legato però a una maggior fedeltà ai fornitori abituali. Di fatto tra i maggiormente favorevoli, sono presenti, inoltre, gli studi che preferiscono realizzare gli acquisti attraverso piattaforme e-commerce (93%), ma anche coloro che non comprano abitualmente online (41% dei casi). Mentre l’11% dei rispondenti si dichiarano non molto propensi a cambiare fornitore solo per i prezzi, quasi un quarto del campione dichiara di non essere interessato perché già servito dai propri fornitori al migliore prezzo possibile oppure in quanto non utilizza il canale online per acquisti professionali.

Considerando i risultati analizzati, si tratta indubbiamente di un fenomeno interessante e alcuni attori del mercato stanno già lavorando su tali piattaforme e stanno sviluppando anche sistemi di gestione dei magazzini. Secondo alcuni dati raccolti da Key-Stone l’avvicinamento a queste piattaforme di comparazione online sta aumentando vertiginosamente. Naturalmente, queste soluzioni non devono trascurare gli aspetti tecnici relativi alla fruibilità, alla sicurezza e all’impatto nei processi logistici della gestione degli ordini, nonché del magazzino. Il mercato italiano mostra delle differenze con quello europeo dovute anche alle caratteristiche intrinseche della società, delle abitudini di consumo, delle strategie di acquisto, della sensibilizzazione dei consumatori, dell’approccio alle nuove tecnologie, etc. In generale, in paesi come la Germania o la Gran Bretagna i comparatori sono la regola quindi lo sviluppo nel settore dentale si trova sicuramente in uno stadio più evoluto e consolidato. Tra i principali portali troviamo in Germania Aera, Wawibox e Minilu mentre, in Italia, il portale Dentscanner risulta sempre più frequentato, in particolare negli ultimi mesi. Anche se varia il funzionamento di tali piattaforme; da quelle che si limitano alla comparazione in modo imparziale e indipendente, fino ad altri che di fatto sono dei market places dove poter comporre la propria spesa direttamente dal carrello online, per passare da sistemi automatizzati di gestione del magazzino.

Ma quanto e cosa comprano gli studi dentistici italiani?

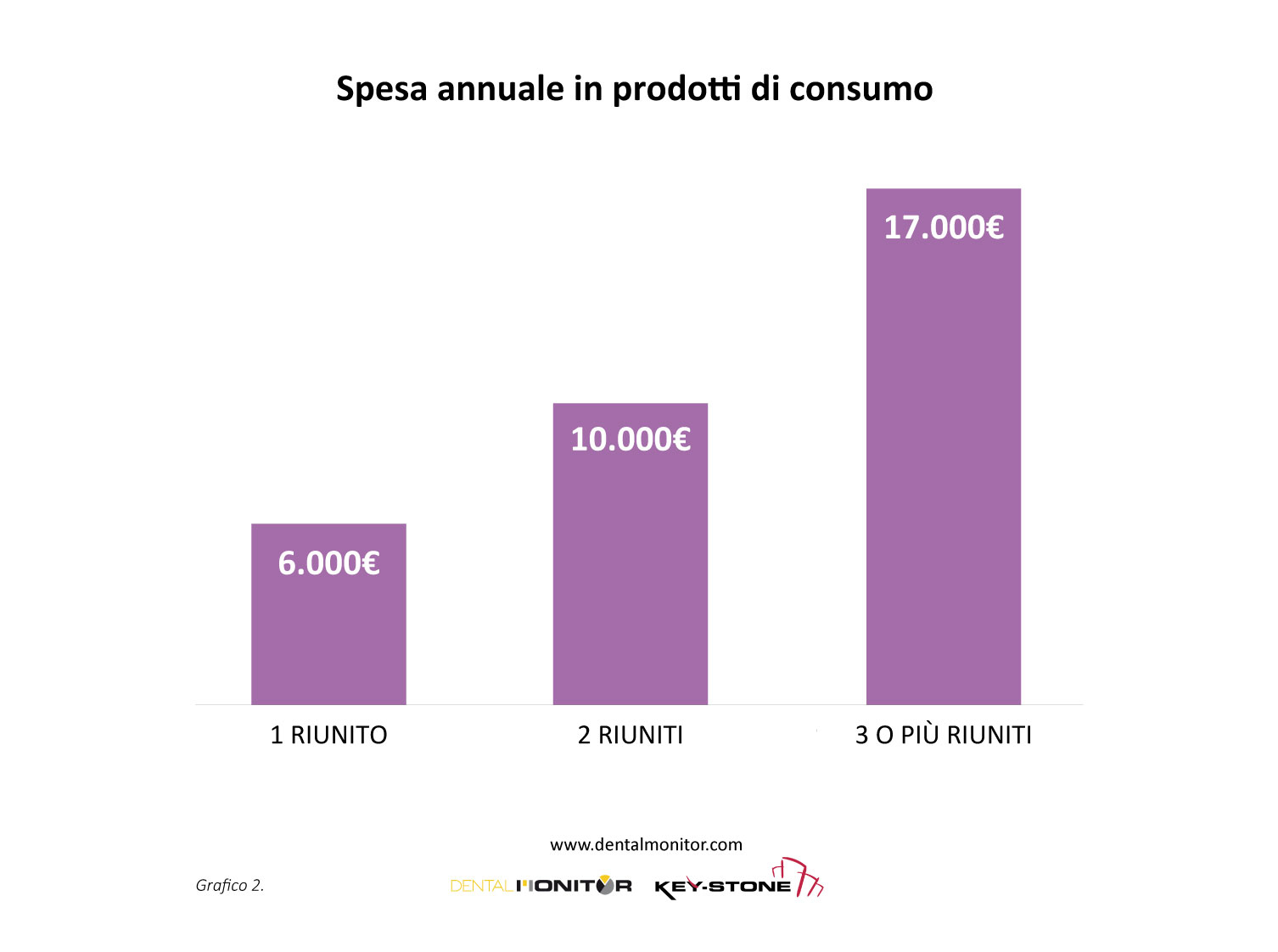

Gli acquisti di materiali rappresentano una voce importante nella catena del valore dello studio dentistico, sia per l’ammontare della spesa che per il ruolo strategico che i prodotti stessi e il servizio di approvvigionamento rivestono nel mantenimento di un’alta qualità del servizio al paziente. Approfondendo gli aspetti quantitativi, occorre considerare che complessivamente gli studi dentistici italiani spendono circa 420 milioni di euro all’anno (oltre all’IVA), escluse l’implantologia e l’ortodonzia, con una media per studio di circa 11.000€. Chiaramente molto dipende dalle dimensioni del centro; per farsi un’idea al riguardo si osservi nel grafico 2 come, secondo recenti elaborazioni di Key-Stone, all’aumentare della grandezza del centro i consumi per riunito aumentino non proprio proporzionalmente, poiché sono gli studi più piccoli ad avere un onere per unità operativa più alta.

Si consideri, quindi, che la dimensione dello studio e le strategie di acquisto e consumo dello stesso risultano fondamentali anche nella scelta dei canali di acquisto. In particolare, gli studi dentistici più piccoli sono caratterizzati da un peso maggiore del costo dei materiali rispetto al loro fatturato e, inoltre, hanno meno possibilità di negoziare un pricing vantaggioso con il fornitore abituale. Per questi motivi rappresentano il profilo ideale per le piattaforme online e, ancor di più, per l’utilizzo di comparatori di prezzi.

Nonostante, come anticipato, per i dentisti e i responsabili di acquisto degli studi, il rapporto con il fornitore e con i rappresentanti sia ancora fondamentale per la raccolta di informazioni e consigli e maggiormente rassicurante in caso di bisogno, è però presente una standardizzazione del processo di acquisto di prodotti abituali, considerati sempre più commodities, ciò porta a un’apertura verso l’uso di portali online, che velocizzano gli acquisti di prodotti già conosciuti e permettono di ottenere maggiori risparmi. Una recente ricerca qualitativa Key-Stone ha messo in luce come nell’immaginario dei dentisti e dei responsabili degli acquisti esista una sorta di classificazione dei prodotti di consumo: i materiali per le procedure cliniche (anestetici, compositi, cementi, biomateriali, etc.); quelli ritenuti diconsumo per lo studio, come il monouso, i disinfettanti, gli accessori vari; e tutto ciò che è lo strumentario o comunque riutilizzabile (ferri, frese, canalari, aghi, etc.). Come si può osservare nel grafico 3, il peso dei materiali di consumo per lo studio è molto aumentato nel 2020, a causa della pandemia, con un maggior consumo di dispositivi di protezione e per l’igiene e una, momentanea, riduzione delle procedure cliniche anche a causa del periodo di lockdown.

Il mondo degli acquisti online è particolarmente sviluppato per i prodotti di consumo per lo studio, per i quali l’orientamento allo switch tra una marca e l’altra è piuttosto elevato; mentre per quelli relativi alle procedure cliniche (in particolare quelli che rimangono nell’organismo del paziente) l’approccio è più rigoroso, con bassa propensione al cambiamento e la ricerca di specifici prodotti in cui si confida maggiormente, tutto ciò non limita comunque l’interesse per l’utilizzo di comparatori.

Conclusioni

Il settore dentale difficilmente modifica le proprie dinamiche in modo repentino. Si tratta di un comparto fondato su tradizione e abitudini consolidate, su competenze specifiche della Distribuzione e dell’Industria. Per questo motivo, alcuni processi potrebbero necessitare di periodi estesi per impattare in modo rilevante sulle relazioni commerciali tra aziende e studi dentistici. Le ricerche Key-Stone confermano quanto competenza, professionalità, servizio e relazione personale siano elementi centrali nella customer journey dei dentisti, ma sta crescendo l’influenza dello sviluppo digitale e della diffusione di nuove attitudini. Lo sviluppo di nuove sinergie tra professionisti della vendita, organizzazioni commerciali e piattaforme tecnologiche saranno il punto cruciale per definire proposte di valore sempre più attrattive e differenzianti.

LONDRA, Regno Unito: A causa dell'epidemia di COVID-19, ai professionisti del settore dentale del Regno Unito viene attualmente consigliato di eseguire solo...

Il virus Covid-19 ha sconvolto prepotentemente le nostre abitudini segnando l’inizio di un periodo senza precedenti. Sono state molte le preoccupazioni ...

Negli ultimi anni, la tecnologia ha trasformato profondamente il settore odontoiatrico, rendendo disponibili strumenti sempre più avanzati per migliorare i...

LONDRA, Regno Unito: Mentre i professionisti del settore dentale di tutto il mondo sperano in un allentamento delle restrizioni di blocco e sono ansiosi di ...

MELBOURNE, Australia: Un numero crescente di professionisti del settore dentale sottolinea la necessità di passare a un’odontoiatria ecologica al fine di...

BlancOne Click è un trattamento per lo sbiancamento dentale in studio lanciato sul mercato da IDS Spa nel 2016. Si tratta di un trattamento veloce e ...

Vendere uno studio dentistico rappresenta un momento cruciale per qualsiasi professionista, ed è fondamentale evitare errori costosi durante il processo di...

ATENE, Grecia: Con l’aumento dell’uso dei flussi di lavoro digitali in protesi e ortodonzia, la scelta del metodo di stampa 3D più adatto per i modelli...

DUNDEE, Scozia: La gestione della pulpite irreversibile nei denti permanenti sta attraversando un cambiamento graduale ma significativo. I progressi nella ...

Internazionale / International

Internazionale / International

Brasile / Brasil

Brasile / Brasil

Canada / Canada

Canada / Canada

America Latina / Latinoamérica

America Latina / Latinoamérica

USA / USA

USA / USA

Austria / Österreich

Austria / Österreich

Bosnia ed Erzegovina / Босна и Херцеговина

Bosnia ed Erzegovina / Босна и Херцеговина

Bulgaria / България

Bulgaria / България

Croazia / Hrvatska

Croazia / Hrvatska

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Francia / France

Francia / France

Germania / Deutschland

Germania / Deutschland

Grecia / ΕΛΛΑΔΑ

Grecia / ΕΛΛΑΔΑ

Ungheria / Hungary

Ungheria / Hungary

Paesi Bassi / Nederland

Paesi Bassi / Nederland

nordisch / Nordic

nordisch / Nordic

Polonia / Polska

Polonia / Polska

Portogallo / Portugal

Portogallo / Portugal

Romania e Moldavia / România & Moldova

Romania e Moldavia / România & Moldova

Slovenia / Slovenija

Slovenia / Slovenija

Serbia e Montenegro / Србија и Црна Гора

Serbia e Montenegro / Србија и Црна Гора

Spagna / España

Spagna / España

Svizzera / Schweiz

Svizzera / Schweiz

Turchia / Türkiye

Turchia / Türkiye

Gran Bretagna e Irlanda / UK & Ireland

Gran Bretagna e Irlanda / UK & Ireland

Cina / 中国

Cina / 中国

India / भारत गणराज्य

India / भारत गणराज्य

Pakistan / Pākistān

Pakistan / Pākistān

Vietnam / Việt Nam

Vietnam / Việt Nam

ASEAN / ASEAN

ASEAN / ASEAN

Israel / מְדִינַת יִשְׂרָאֵל

Israel / מְדִינַת יִשְׂרָאֵל

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Medio Oriente / Middle East

Medio Oriente / Middle East

Dr. Emanuele AmbuOn-demand

Dr. Emanuele AmbuOn-demand

Dr. Kostas Karagiannopoulos, MDT Stefan M. Roozen MDTOn-demand

Dr. Kostas Karagiannopoulos, MDT Stefan M. Roozen MDTOn-demand

Dr. Sofia Drivas

Dr. Sofia Drivas

dello studio dentistico")

To post a reply please login or register