Nello studio della Key-Stone illustrate le tendenze dell’industria dentale nel comparto dei prodotti di consumo e come questi trend possono aiutarci anche a comprendere meglio le dinamiche della domanda di prestazioni odontoiatriche (PopTika/Shutterstock).

L’impatto economico della pandemia sul settore dentale è stato drammatico ma solo nella prima fase, sviluppatasi da marzo a maggio 2020 e nella quale i provvedimenti governativi di lockdown hanno spesso incluso la chiusura degli studi dentistici. Vediamo in questo articolo le tendenze dell’industria dentale nel comparto dei prodotti di consumo e come questi trend possono aiutarci anche a comprendere meglio le dinamiche della domanda di prestazioni odontoiatriche.

Prima di parlare delle tendenze che hanno caratterizzato l’anno della pandemia, è doverosa una premessa che spiega alcuni concetti di mercato che sono scontati nel mondo dell’industria e della distribuzione ma che potrebbero essere meno conosciuti dai dentisti e dagli operatori non commerciali.

Innanzitutto, occorre considerare che il settore si suddivide in due grandi segmenti: quello dei prodotti di consumo e quello delle attrezzature. Mentre il consumo di prodotti è direttamente correlato con il numero e la tipologia di prestazioni odontoiatriche, quindi con la domanda, gli investimenti in attrezzature sono fortemente condizionati dal clima di fiducia dei dentisti e degli odontotecnici. Rimanendo nell’ambito dei prodotti consumabili, un’altra questione, molto più tecnica, riguarda la differenza tra il business di retail (anche detto di sell-out) che si riferisce agli acquisti degli studi dentistici e dei laboratori, rispetto al business di wholesale (anche detto di sell-in), che si riferisce alle vendite al canale distributivo, quindi ai depositi dentali.

È vero che i due business sono direttamente correlati, perché all’aumentare della domanda di prodotti al retail corrisponde una richiesta di approvvigionamento ai fabbricanti da parte dei distributori, ma tale correlazione non è sempre sincrona, poiché dipende dalle scorte di magazzino dei depositi dentali. Per questo motivo sell-in e sell-out non sempre si muovono in modo sincrono e scopo di questo articolo è anche quello di analizzare come la pandemia ha influito in modo differente su questi due business.

Impatto sulla domanda

In Europa ci troviamo in una situazione di assenza di dati puntuali sulla domanda di prestazioni odontoiatriche, ma una possibilità concreta per analizzare l’evoluzione del numero e del tipo di trattamenti dentali è quello di valutare le tendenze degli acquisti di prodotti dentali di consumo da parte degli odontoiatri.

Se, quindi, consideriamo l’evoluzione dei consumi dei dentisti durante la pandemia (escludendo i prodotti correlati maggiormente al Covid-19, come quelli per l’igiene, i DPI e il monouso in generale), possiamo avere un’idea abbastanza chiara di quella che è stata la domanda di prestazioni. Anche se i dentisti potrebbero aver ridotto le scorte nel periodo di maggior sofferenza finanziaria, nel lungo periodo di un anno, i consumi (di prodotti come materiali di impronta, cementi, prodotti di restaurativa, endodonzia, anestesia, etc.) si rivelano fortemente correlati all’affluenza dei pazienti alle cliniche e possiamo affermare che le curve di tendenza relative al business del consumo possano essere molto simili a quelle del comparto odontoiatrico più in generale.

Attualmente l’istituto di ricerca Key-Stone, specializzato nel dentale a livello mondiale, misura il mercato di retail attraverso la ricerca “Sell-out Analysis” in soli quattro paesi europei (Italia, Polonia, Portogallo e Spagna) ma, in particolare, per il mercato italiano e spagnolo con l’avvento della pandemia è stata realizzata un’analisi mensile, basata sui dati di vendita di un campione di depositi dentali che coprono oltre il 70% delle vendite in ognuno dei due paesi (le vendite complessive del 2019 del campione di distributori del panel supera i 500 milioni di euro in Italia e i 220 milioni di euro in Spagna).

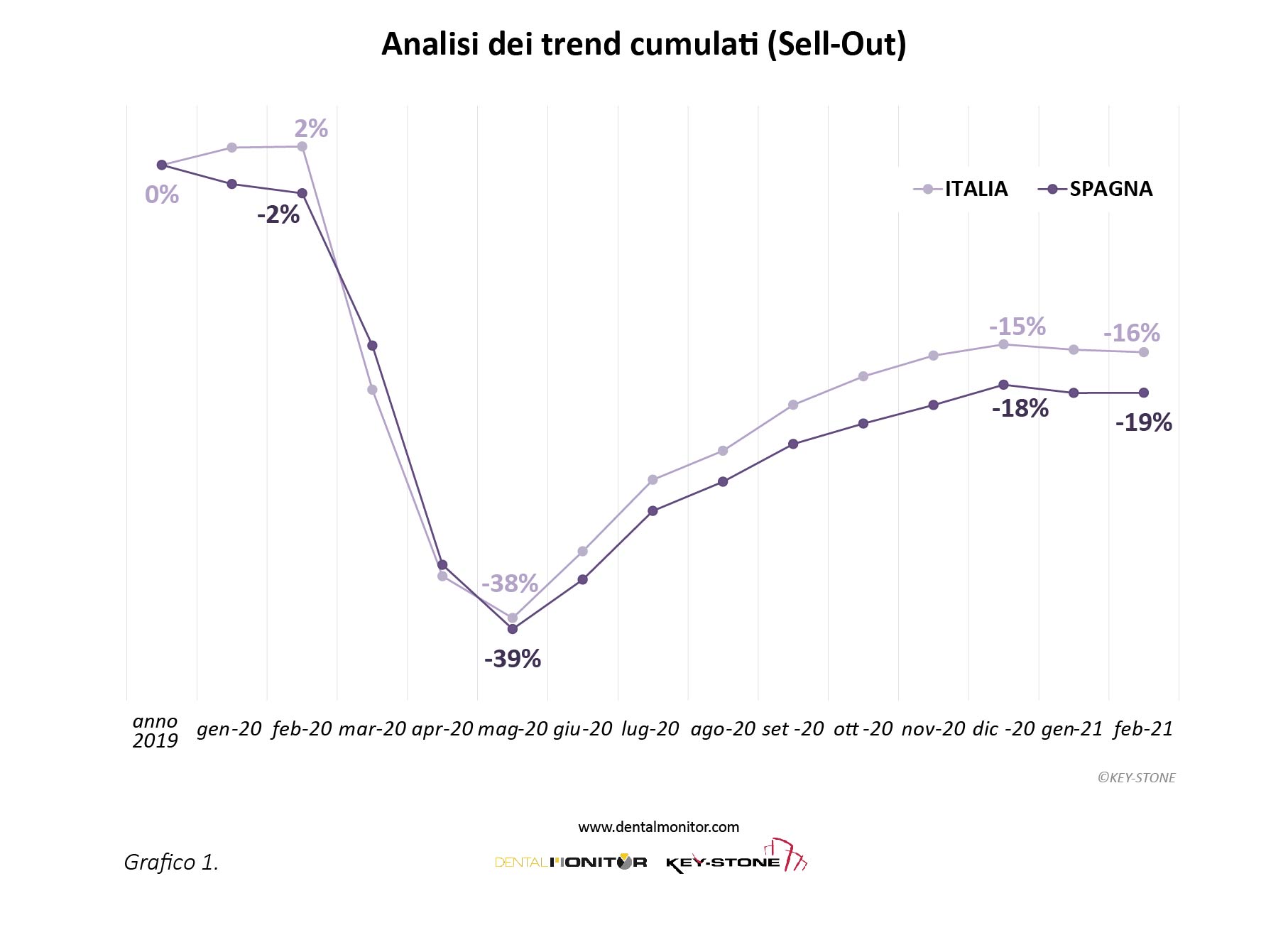

Come possiamo osservare nel grafico 1, in cui vengono mostrate le tendenze mensili dei due paesi, l’evoluzione del business è molto simile. I trend presentati sono quelli del valore accumulato fino a dicembre, detto anche “year to date”, mentre per gennaio e febbraio 2021 viene presentato il cosiddetto MAT “Moving Annual Total”, ossia i 12 mesi “marzo 20-febbraio 21” vs “marzo 19-febbraio-20”, quindi il vero primo anno completo di pandemia rispetto ai 12 mesi precedenti.

Premettiamo che si tratta di due paesi che hanno avuto un excursus della pandemia molto simile, sia nelle tempistiche, sia rispetto alle scelte politiche di confinamento, sia purtroppo per l’incidenza di contagi e di morti rispetto alla popolazione. L’Italia ha attivato il lockdown totale 10 giorni prima della Spagna ma, a parte questo, le similitudini sono molto alte; anche il sistema odontoiatrico e di welfare sono gli stessi, con un peso di oltre il 90% del sistema privato, anche se in Spagna il canale della DSO (Dental Service Organizations), cioè quello delle catene, ha un peso maggiore rispetto all’Italia.

Grafico 1

Come si può osservare quindi dal grafico 1, riferito all’andamento dei consumi dei dentisti escludendo i prodotti correlati al Covid-19, mentre la Spagna aveva già iniziato il 2020 con un lieve calo, che nel primo bimestre era del 2%, l’Italia nello stesso periodo faceva segnare una crescita del 2%. Questo tema è molto interessante poiché i due mercati vivevano, e continuano a vivere, dinamiche di sviluppo proprie, a prescindere dalla pandemia. L’Italia si trovava in una situazione stagnante o di lieve crescita e la Spagna stava già scontando un problema recessivo connesso principalmente a una situazione di crisi venutasi a creare nel canale della DSO, in particolare con la chiusura improvvisa di un’importante insegna. I consumi generali in Spagna erano quindi già in flessione e, a seguito del lockdown, il recupero del business continua ad essere di circa 3 punti inferiore a quello italiano.

Ma vediamo cosa ci dicono le curve di tendenza di questi due paesi. Innanzitutto, il momento più basso del mercato è stato raggiunto nel mese di maggio 2020. Va ricordato che in entrambi i paesi la quasi totalità delle cliniche dentali ha chiuso totalmente, effettuando solo alcune terapie urgenti, ma nel mese di aprile gli acquisti di prodotti hanno toccato il minimo. Dopo la riapertura dal lockdown totale, a partire dalla fine di maggio, abbiamo assistito a un repentino recupero positivo del mercato. Per spiegare questo forte rimbalzo nei mesi successivi alla riapertura degli studi, dobbiamo però considerare che il portafoglio medio di lavori rimasti sospesi per il lockdown era molto importante (stimato in circa 112 giorni di lavoro da recuperare). Un valore stimato di prestazioni di circa 1,2 miliardi quello sospeso in marzo in Italia e poco meno di 1 miliardo in Spagna, un vero e proprio “polmone economico” utile alla ripresa delle attività, che ha però potuto contare anche sull’accesso di nuovi pazienti in studio, coloro che durante il lockdown hanno avuto problemi o che hanno preso la decisione di realizzare nuovi trattamenti. La ripresa di quei mesi appare quindi piuttosto robusta ed è stata puntualmente monitorata da Key-Stone anche attraverso gli acquisti di prodotti di consumo da parte dei dentisti.

A seguito del primo forte recupero, il trend di crescita è tornato in autunno vicino allo zero, e con la seconda ondata della pandemia, nonostante gli studi dentistici siano rimasti aperti, il livello complessivo mensile degli acquisti (periodo novembre 2020 – febbraio 2021) si è stabilizzato intorno al -3% in entrambi i paesi. Se consideriamo una lieve inflazione con aumenti medi di tutti i prezzi, misurati in modo preciso attraverso la ricerca “Sell-out Analysis”, possiamo affermare che il livello del numero di trattamenti si colloca in questi mesi circa al 5%-6% in meno rispetto a quelli degli omologhi mesi del 2019 (è il 2019 l’anno con il quale realizzare confronti) e questa situazione potrà perdurare almeno fino a quando non si uscirà dall’emergenza sanitaria e una parte consistente della popolazione sarà stata vaccinata.

Impatto sull’industria

Rimanendo sul tema precedentemente trattato, questa crisi dei consumi di prodotti si riferisce chiaramente ai segmenti non correlati con la pandemia, poiché l’enorme sviluppo dei prodotti di igiene e protezione sta compensando il business del sistema distributivo. Come anticipato in premessa, dobbiamo considerare come un mercato a sé quello delle apparecchiature e dei beni durevoli in generale. In questo articolo sono trattate solo le tendenze relative al consumo, per le attrezzature sarebbe necessario dedicare un articolo a parte, ci limitiamo quindi a dire che finché non sarà recuperata la fiducia degli operatori (dentisti e odontotecnici) sarà molto complesso tornare ai valori pre-Covid ma, paradossalmente, proprio grazie agli investimenti in nuove tecnologie e rinnovamenti dei centri dentali, sarà possibile accelerare il recupero del business della clinica e intercettare nuove opportunità che questa catastrofe comunque offre.

In particolare, come opportunità possono essere citate la maggiore importanza attribuita ai temi della salute da parte della popolazione, la rinnovata centralità del rapporto fiduciario con il medico, la debolezza finanziaria e strategica di migliaia di cliniche. Queste debolezze sono tipiche soprattutto di quelle cliniche piccole e condotte da dentisti più anziani, generalmente con un atteggiamento meno proattivo, con il rischio di subire la crisi della domanda e le problematiche organizzative e gestionali dovute ai nuovi protocolli di sicurezza adottati e che, inevitabilmente, allungano i tempi di occupazione della struttura, riducendo i ricavi orari. Ma grandi opportunità sono anche quelle connesse all’avvento del digitale in ambito clinico, organizzativo e per il marketing.

Torniamo ora a parlare di prodotti di consumo e di impatto sul business, questa volta su quello dell’industria. Come anticipato in premessa, nel caso delle vendite all’ingrosso non può non essere considerato il tema delle scorte di magazzino. Un’analisi dei bilanci 2018 dei depositi dentali, effettuata da Key-Stone, dimostra come le scorte di magazzino valgano poco meno del 20% del totale degli acquisti. Quindi è abbastanza normale osservare delle tendenze negli acquisti dei distributori che, pur correlate al retail, possono presentare delle dinamiche molto diverse soprattutto per quanto riguarda il timing con cui le scorte vengono ricostituite.

Ciò che è accaduto durante il lockdown è stato un vero e proprio stop degli acquisti dei depositi dentali che, trovandosi di fronte a una grave incognita economica e a difficoltà finanziarie dovute al blocco improvviso del mercato, hanno utilizzato il più possibile le proprie scorte, riducendo gli acquisti all’indispensabile, prendendosi quindi il rischio di una riduzione del livello di servizio ai clienti, ma garantendosi una buona resistenza finanziaria.

Key-Stone gestisce un panel internazionale composto dai principali fabbricanti del settore di consumo chimico (materiali di impronta, cementi, restaurativa, profilassi, etc.), costituito da aziende che hanno fatturato oltre 800 milioni di euro al sell-in nel 2019 in Europa e, così come a livello di retail in Italia e in Spagna, è stato possibile realizzare un’analisi mensile delle vendite in tutti i paesi europei. Considerando questi 800 milioni, possiamo ragionevolmente ipotizzare circa 150 milioni di stock complessivo normalmente giacenti nei magazzini dei dealer di tutta Europa.

In questo articolo presentiamo sinteticamente i risultati dei sei mercati più importanti in termini di business, il cui fatturato complessivo nel 2019 è stato di circa 520 milioni; si tratta di Benelux, Francia, Germania, Italia, Spagna e United Kingdom.

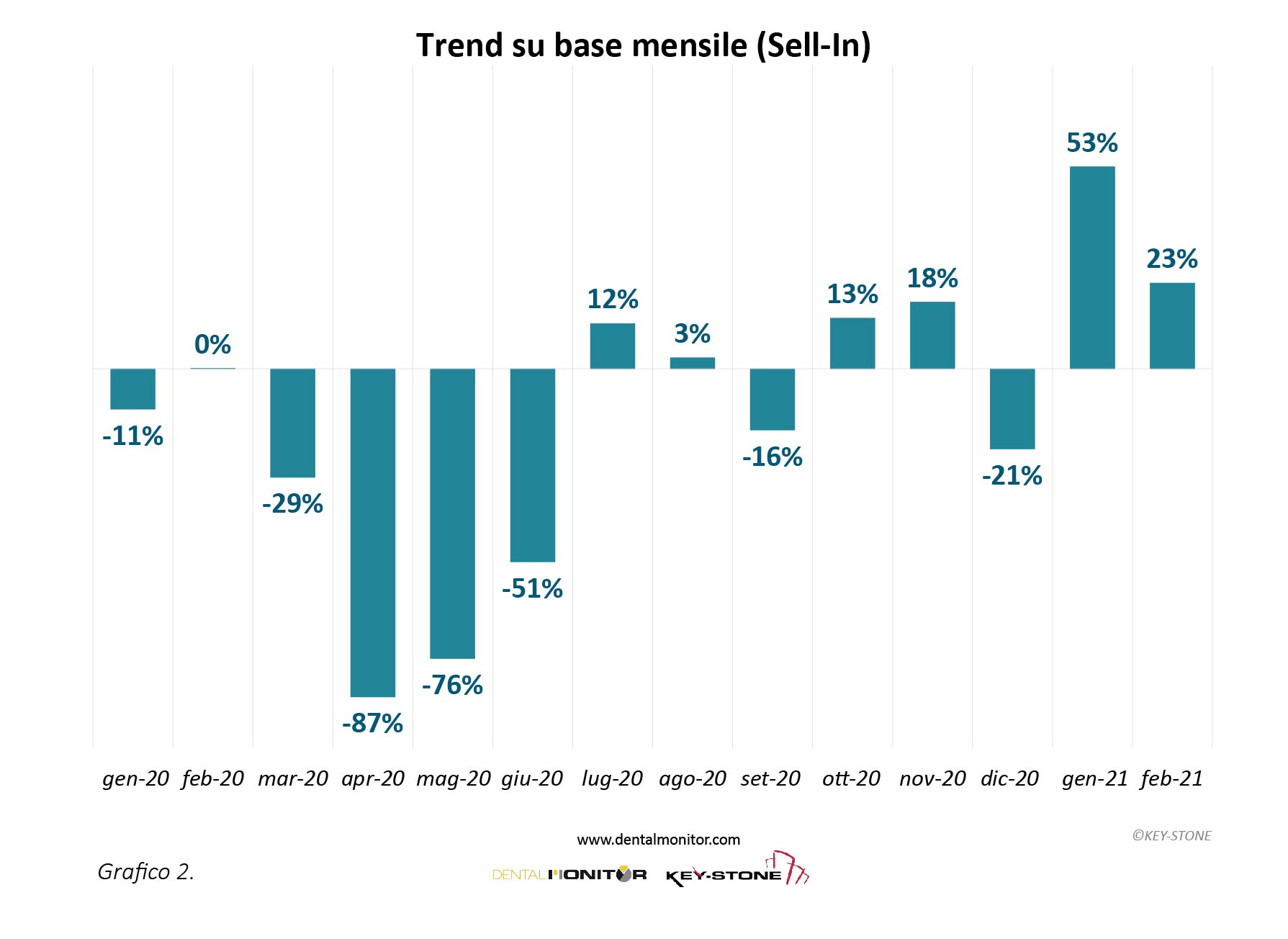

Vediamo innanzitutto nel grafico 2 le tendenze del sell-in su base mensile (andamento del mese rispetto allo stesso mese dell’anno precedente, detto anche “Year over Year”), con un vero e proprio crollo degli acquisti da parte dei distributori di tutta Europa (questo fenomeno non riguarda infatti solo questi paesi), che nei mesi di aprile e di maggio 2020 ha presentato il suo punto più basso, dopo un gennaio che era già iniziato con una riduzione, anche se si trattava di un fenomeno tecnico per cui il mese di gennaio risulta abbastanza incostante negli anni per quanto riguarda le vendite all’ingrosso.

Solo nel mese di luglio assistiamo al primo dato positivo di un secondo semestre che con alti e bassi si è mantenuto in lieve crescita. Solo nei mesi di gennaio e di febbraio 2021 abbiamo potuto assistere a un pieno recupero degli acquisti dei depositi dentali, la cui crescita è un chiarissimo segno di un ripristino delle scorte di magazzino.

Grafico 2

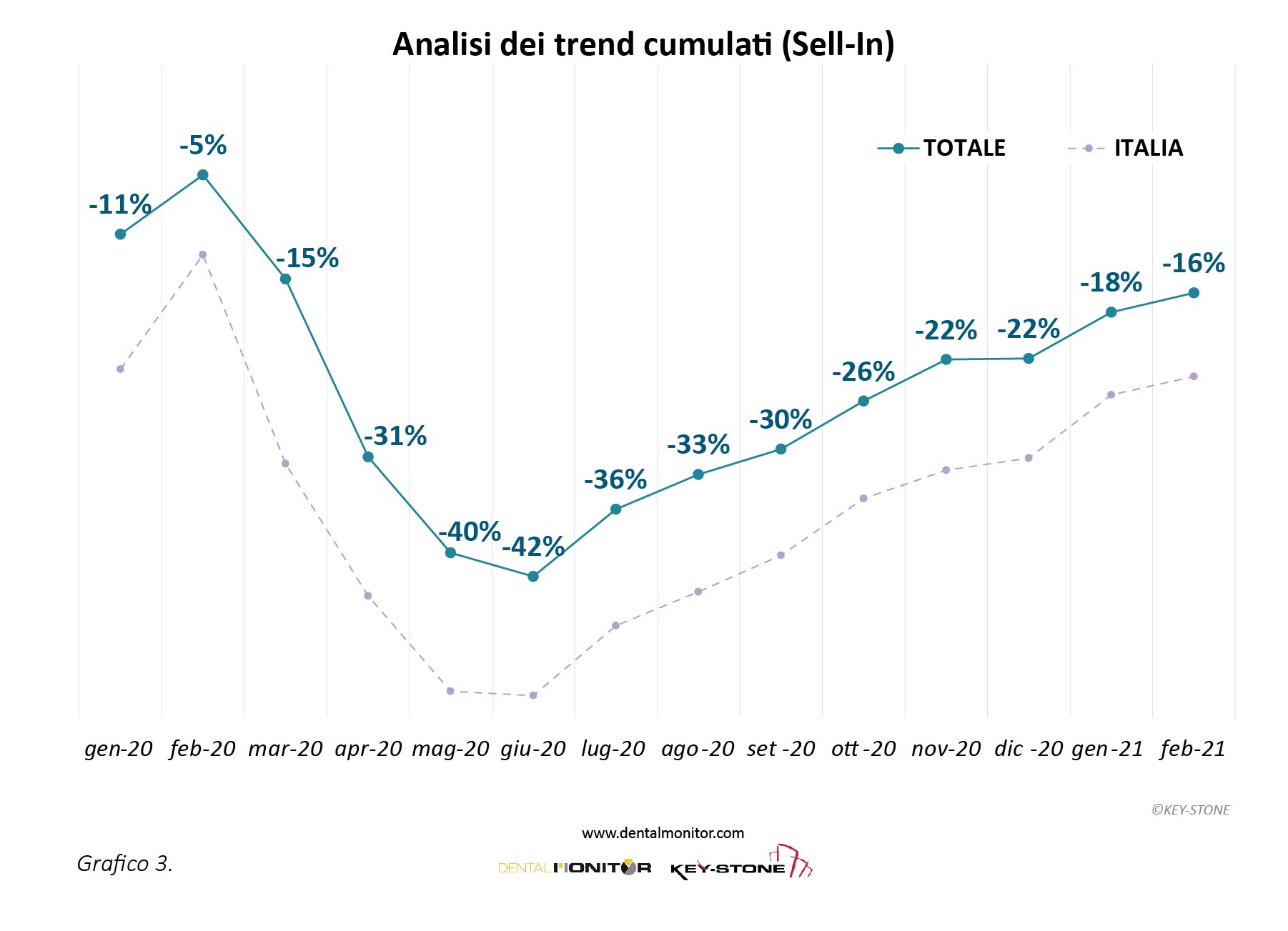

L’analisi cumulata dei valori delle vendite consente di osservare come il lieve recupero complessivo della seconda parte del 2020 e il grande incremento dei primi due mesi del 2021, certamente non siano sufficienti a colmare il gap negativo accumulatosi nell’esercizio completo del 2020.

Il grafico 3 permette di osservare come, grazie agli acquisti dei primi mesi del 2020, il punto più basso del business totale lo si osserva alla fine del primo semestre, mentre il retail analizzato in precedenza per Italia e Spagna mostrava il suo minimo storico in maggio, ma ancora una volta questo è determinato dalle politiche di acquisto dei dealer di tutta Europa, che nel momento più grave della crisi hanno reagito bloccando quasi totalmente i propri acquisti, utilizzando le proprie scorte per rispondere alla debolissima domanda dei mesi del lockdown.

Grafico 3

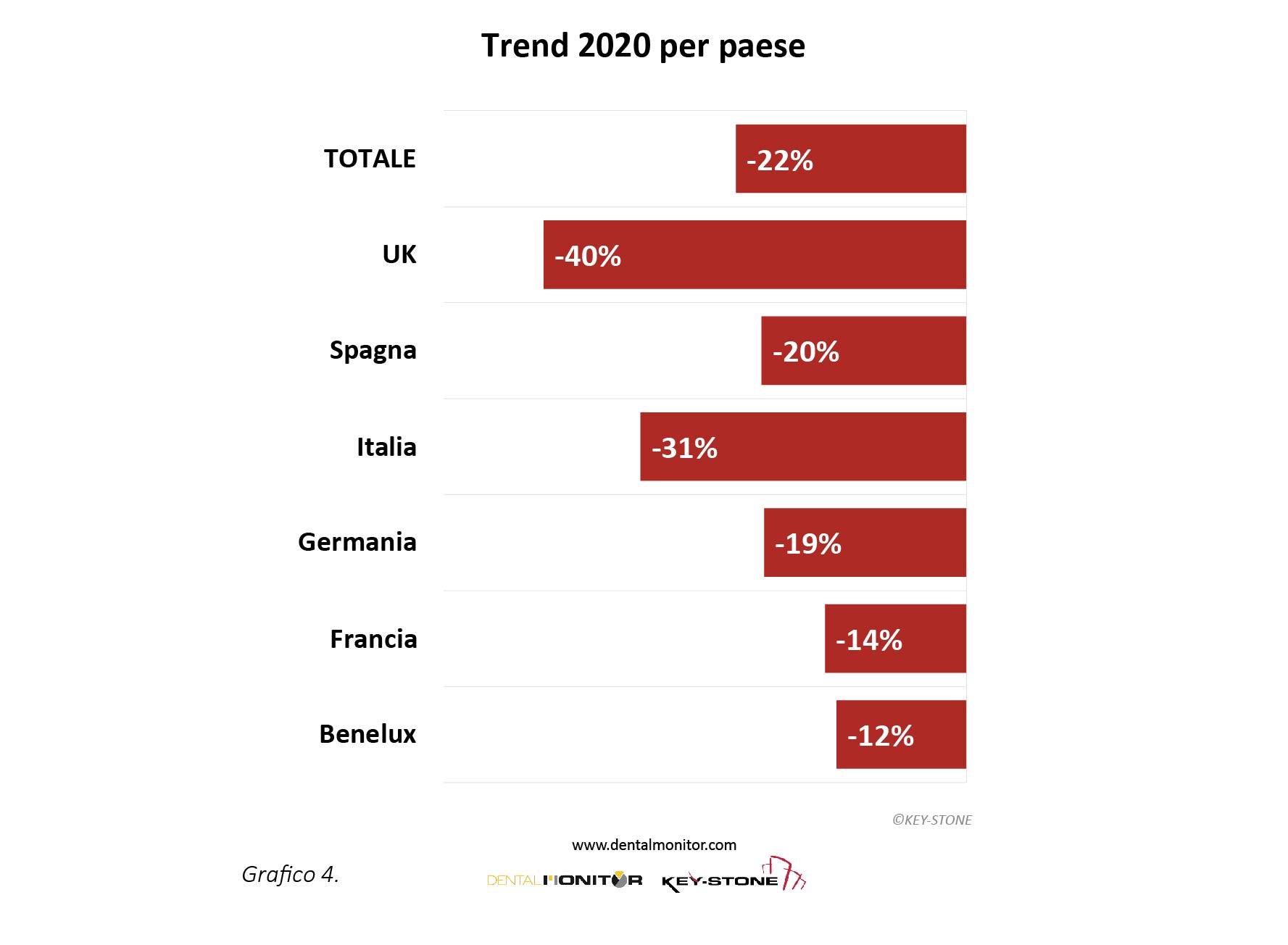

Nonostante la buona performance del canale nei primi mesi del 2021, è interessante notare come a febbraio il valore complessivo degli ultimi 12 mesi di analisi mostri un trend del -16%. Questo significa che, molto probabilmente, le scorte dei magazzini dei distributori europei sono state ripristinate e durante il 2021 le vendite saranno coerenti e allineate al retail, al netto di eventuali nuove situazioni straordinarie dovute alla pandemia. Abbiamo in ogni caso isolato nel grafico il sell-in dell’Italia per osservare le correlazioni con l’analisi del retail presentata in precedenza. Ancora una volta la curva dei trend è coerente ma l’Italia presenta un andamento peggiore rispetto alla media e al suo retail, indicando un forte fenomeno di destocking in questo paese. Proprio in Italia il risultato finale del sell-out di dicembre al -15% (vedi grafico 1) è migliore di quello della Spagna (-18%) ma, nonostante ciò, il risultato del sell-in italiano è molto peggiore di quello spagnolo come visualizzato nel grafico 4 (-31% vs -20%); si tratta di un altro segnale del grande stock di magazzino che è stato utilizzato dai depositi durante la pandemia. Il Sell-in della Spagna, invece, segue l’andamento di quello della media europea.

Grafico 4

Fermandoci, per ora, all’analisi dei risultati dell’anno completo, possiamo osservare come il 2020 sia stato davvero disastroso per l’industria dentale, con una chiusura a -22% nel totale dei sei mercati analizzati e un -17% in tutta Europa, grazie alla performance positiva della Russia (+6% in valuta locale e -8% in euro) tra i principali altri paesi non analizzati in questo articolo.

Alla fine dell’anno UK e Italia sono i paesi che presentano il crollo più evidente e, senza dubbio, i due paesi che hanno vissuto nella prima parte del 2020 anche l’impatto più drammatico della pandemia, con la più alta incidenza di casi Covid e di morti. Ma, a parte l’impatto sanitario in questi paesi, probabilmente una certa debolezza del sistema distributivo e un alto peso delle scorte di magazzino hanno contribuito non poco alla forte riduzione delle vendite dell’Industria. In UK anche il peso del servizio pubblico, fortemente coinvolto nella gestione della pandemia, può aver rivestito un ruolo importante.

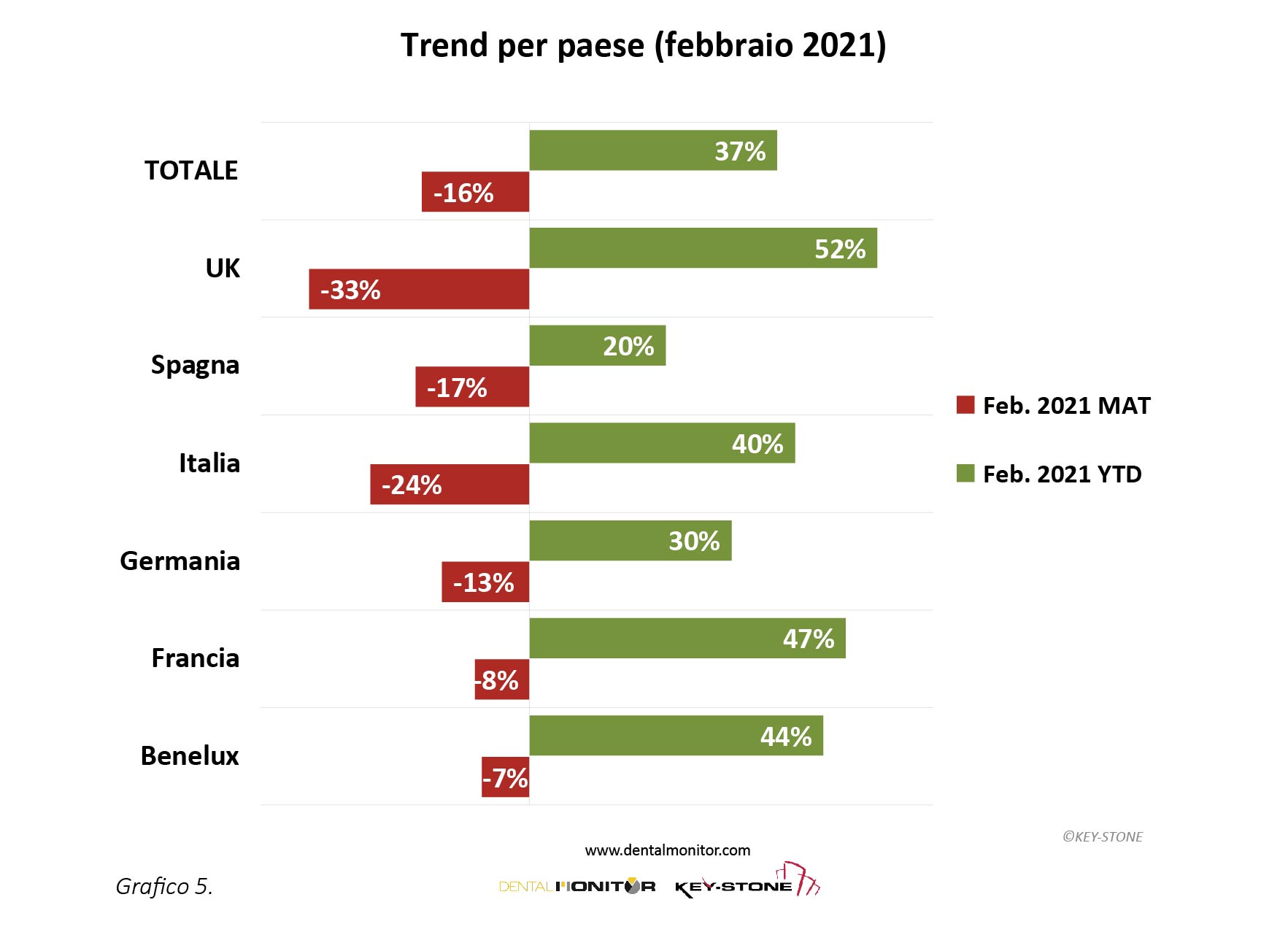

In ogni caso, già a febbraio 2021 possiamo notare un grande recupero di tutti i mercati. Nelle barre verdi del grafico 5 vediamo il risultato dei primi due mesi del 2021 rispetto agli stessi del 2020 (2021Feb. YTD) e si osservano tassi di crescita non compatibili con un aumento del retail, ma di chiaro ripristino delle scorte di magazzino. Tutto ciò non permette però di recuperare tutto il business perduto nel 2020: nelle barre rosse, infatti, possiamo vedere il trend degli ultimi 12 mesi (2021Feb. MAT) rispetto alle vendite complessive del 2019, e torniamo a osservare quel -16% (OVERALL) già presentato nel grafico 3.

>em>Grafico 5

Vale però la pena di notare una certa eterogeneità nel recupero: mercati come il Benelux e la Francia, in particolare, presentano cali complessivi dell’anno mobile accettabili, ed è probabile che nel 2021 possano recuperare i valori del 2019. Inutile però negare che in assenza di un vero recupero delle vendite al retail, e quindi senza un robusto aumento delle prestazioni dei dentisti, potrebbe inevitabilmente verificarsi un rallentamento a partire dalla primavera 2021.

Alcune conclusioni

È indubbio che non appena migliorerà la situazione sanitaria, ragionevolmente nella seconda metà dell’anno, si aprirà una nuova fase, ma non dobbiamo pensare che sia di immediato recupero. Perché se da un lato per alcuni mesi ci sarà nuovamente un nuovo rimbalzo di tipo congiunturale, dovuto all’indispensabilità dei servizi odontoiatrici sospesi e rimandati, per cui un’interruzione o riduzione degli accessi genera una successiva fase espansiva di una certa entità, ci troveremo di fronte a uno scenario di medio periodo (da 3 a 5 anni) di recessione economica strutturale, con alcune filiere economiche in forte crisi e un impatto molto severo sui livelli di occupazione di tutti i paesi dell’area europea, soprattutto di quelli che erano già abbastanza deboli strutturalmente da un punto di vista macroeconomico.

A questo proposito Key-Stone sta realizzando un nuovo rapporto di “outlook post pandemia” nel quale verranno realizzate delle previsioni più precise sulle dinamiche future del mercato, ma possiamo anticipare che si stima un recupero dei valori del 2019 (anche per quanto riguarda l’implantologia, che ha subito un calo drammatico, e gli investimenti in tecnologie) solo parzialmente nel 2022 e, pienamente, nel 2023 in tutta Europa.

Era grande l’ottimismo alla fine del 2021 anche in odontoiatria, dopo un terribile 2020, l’anno successivo aveva fatto registrare un enorme aumento di ...

Nuove tecnologie, ottimismo e superbonus fiscale sostengono in modo marcato gli investimenti di studi dentistici e laboratori odontotecnici; le previsioni ...

TORINO, Italia: All’approssimarsi della fine del 2009, Dental Tribune ha incontrato il presidente della FNOMCeO Amedeo Bianco per una breve intervista...

VANCOUVER, Canada: Secondo un rapporto pubblicato di recente da iData Research, società internazionale di ricerche di mercato, sulla diffusione delle...

È notorio che la crisi economica degli ultimi anni abbia inciso negativamente su tutti i consumi e le spese delle famiglie. Il settore della salute ...

MINNEAPOLIS, Stati Uniti – Nonostante le raccomandazioni che invitano a limitare l’impiego di antibiotici sistemici nel trattamento delle infezioni ...

LONDRA, Inghilterra – Sebbene la maggior parte delle lesioni orali sospette non sia di natura maligna, per escludere la presenza di un tumore è spesso ...

Che si tratti di un composito sofisticato o di un adesivo avanzato, ogni nuovo prodotto dentale deve essere sicuro, preciso e affidabile. In GC, portare sul...

Internazionale / International

Internazionale / International

Brasile / Brasil

Brasile / Brasil

Canada / Canada

Canada / Canada

America Latina / Latinoamérica

America Latina / Latinoamérica

USA / USA

USA / USA

Austria / Österreich

Austria / Österreich

Bosnia ed Erzegovina / Босна и Херцеговина

Bosnia ed Erzegovina / Босна и Херцеговина

Bulgaria / България

Bulgaria / България

Croazia / Hrvatska

Croazia / Hrvatska

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Repubblica Ceca e Slovacchia / Česká republika & Slovensko

Francia / France

Francia / France

Germania / Deutschland

Germania / Deutschland

Grecia / ΕΛΛΑΔΑ

Grecia / ΕΛΛΑΔΑ

Ungheria / Hungary

Ungheria / Hungary

Paesi Bassi / Nederland

Paesi Bassi / Nederland

nordisch / Nordic

nordisch / Nordic

Polonia / Polska

Polonia / Polska

Portogallo / Portugal

Portogallo / Portugal

Romania e Moldavia / România & Moldova

Romania e Moldavia / România & Moldova

Slovenia / Slovenija

Slovenia / Slovenija

Serbia e Montenegro / Србија и Црна Гора

Serbia e Montenegro / Србија и Црна Гора

Spagna / España

Spagna / España

Svizzera / Schweiz

Svizzera / Schweiz

Turchia / Türkiye

Turchia / Türkiye

Gran Bretagna e Irlanda / UK & Ireland

Gran Bretagna e Irlanda / UK & Ireland

Cina / 中国

Cina / 中国

India / भारत गणराज्य

India / भारत गणराज्य

Pakistan / Pākistān

Pakistan / Pākistān

Vietnam / Việt Nam

Vietnam / Việt Nam

ASEAN / ASEAN

ASEAN / ASEAN

Israel / מְדִינַת יִשְׂרָאֵל

Israel / מְדִינַת יִשְׂרָאֵל

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Algeria, Marocco e Tunisia / الجزائر والمغرب وتونس

Medio Oriente / Middle East

Medio Oriente / Middle East

Dr. Roberto FornaraRegistrati ora1CELive webinar

Dr. Roberto FornaraRegistrati ora1CELive webinar

Prof. Milena Cadenaro, Dr. Valentina Luppieri PhDRegistrati ora1.5CEOn-demand

Prof. Milena Cadenaro, Dr. Valentina Luppieri PhDRegistrati ora1.5CEOn-demand

Dr. Anthony Mak B.D.S, Prof. Marleen Peumans

Dr. Anthony Mak B.D.S, Prof. Marleen Peumans

sul digitale nel dentale e sul… cambio di paradigma")

To post a reply please login or register